Annual Report • Sep 27, 2024

Annual Report

Open in ViewerOpens in native device viewer

ARTMARKET.COM Société Anonyme au capital de 6 651 515 euros Siège social : Domaine de la Source 69270 Saint Romain au Mont d'Or 411 309 198 RCS LYON

| RAPPORT SEMESTRIEL D'ACTIVITÉ3 | |||

|---|---|---|---|

| 1.1) RÉSULTATS SEMESTRE 20243 DU PREMIER |

|||

| 1.2) ACTIVITÉS, ÉVÉNEMENTS D'AVENIR3 ET PERSPECTIVE |

|||

| 1.3) ANALYSE 34 DES RISQUES ET LITIGES |

|||

| 1.4) INFORMATIONS :88 DIVERSES |

|||

| COMPTES CONSOLIDES CONDENSES SEMESTRIELS AU 30 JUIN 202493 | |||

Le groupe est constitué de 2 filiales, ARTPRICE USA et LSJE, toutes détenues en totalité par la société consolidante, Artprice.com.

Le Chiffre d'affaire au 30 juin 2024 de 4 168 k€ a évolué de 2,6 % par rapport à celui du premier semestre 2023 qui était de 4 063 k€.

Le résultat net du groupe ressort à 340 K€ au 30/06/2024 contre 330 K€ au 30/06/2023 soit une hausse d'un peu plus de 3 %.

Un montant de 287 K€ a été enregistré en production immobilisée dans les comptes de la société au 30/06/2024 et correspond à des projets de développements informatique en cours ou livrés sur l'exercice. Ces coûts de développement inscrits à l'actif représentent une partie de l'investissement nécessaire à l'évolution et l'adaptation du système informatique.

| 1 er semestre 2024 |

1 er semestre 2023 |

||||||

|---|---|---|---|---|---|---|---|

| En milliers d'euros | Union Européenne |

EXPORT | TOTAL | Union Européenne |

EXPORT | TOTAL | Variation en % |

| Internet | 2 389 | 1 225 | 3 614 | 2338 | 1232 | 3570 | + 1,2 |

| Indices et autres prestations | 68 | 74 | 142 | 70 | 75 | 145 | |

| Opérations de courtage aux enchères / Place de marché normalisée |

1 | 0 | 1 | ||||

| Sous- Total | 2 458 | 1 299 | 3 757 | 2408 | 1307 | 3715 | + 1,1 |

| Variation des produits constatés d'avance |

412 | 348 | |||||

| TOTAL CONSOLIDE | 2 458 | 1 299 | 4 168 | 2 408 | 1 307 | 4 063 | + 2,6 |

Sont développés ci-après les principales informations publiées par la société durant le premier semestre 2024 et les évènements importants survenus sur cette même période.

Artprice by Artmarket a pris connaissance de l'article de Martine Robert et Anne-Sophie Vion paru le 25 janvier 2024 dans Les Échos : « Exclusif : FrenchArtFund, le premier fonds d'investissement dans l'art régulé par l'AMF », dans lequel Artprice est citée comme une valeur spécifique recherchée par le Fonds Professionnel mixte Spécialisé en art :

https://www.lesechos.fr/industrie-services/services-conseils/exclusif-frenchartfund-le-premier-fondsdinvestissement-dans-lart-agree-par-lamf-2071367

Cet article a naturellement suscité de nombreuses questions pour lesquelles

Artprice s'est rapprochée d'Olivier Bourdelas, fondateur d'Inocap Gestion et du fonds d'investissement FrenchArtFund, afin de connaître la genèse de ce fonds, son process et ses objectifs, dans le cadre de son lancement ce 1er février 2024.

[https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image2-FRENCH-art-FUND-by-INOCAP-Gestion.jpg]

Après un long entretien, il apparaît clairement une grande cohérence entre la vision d'Artprice by Artmarket depuis depuis de longues années et celle d'Olivier Bourdelas qui l'a amené logiquement à la création du fonds FrenchArtFund.

L'article des Échos en référence ci-dessus décrit ainsi Olivier Bourdelas : « Collectionneur depuis vingt ans mais aussi fondateur en 2007 d'Inocap Gestion, une entreprise déjà mécène d'institutions culturelles françaises et engagée dans un programme d'acquisitions de jeunes artistes.[…] Olivier Bourdelas, par ailleurs administrateur de la Maison européenne de la photographie ou de la fondation Neuflize OBC pour les arts visuels, établit un pont entre son métier et sa passion. »

Le Marché de l'Art et les marchés financiers

Olivier Bourdelas confirme tout de suite dans son entretien à Artprice qu'il considère que le Marché de l'Art a beaucoup de similitudes avec les marchés financiers : « Il existe donc bien une symétrie entre ces deux marchés. » Cette réflexion pertinente va de pair avec les recherches, travaux et publications d'Artprice by Artmarket sur cette analogie des deux marchés. Les outils économétriques et indiciels d'Artprice sont indispensables pour bâtir les fonds d'investissement sur le Marché de l'Art.

Ce postulat essentiel étant partagé, il est fort logique ensuite que ce qui en découle le soit aussi, tant au niveau des constatations qu'à celui des projections.

Pour Olivier Bourdelas, « Dans un monde bouleversé et en quête de repères, les épargnants sont plus que jamais à la recherche d'engagement, de produits donnant du sens à leur patrimoine. Un placement long terme dans l'art est porteur de valeurs culturelles et éducatives, différentes des placements traditionnels. Investir dans l'art, c'est aussi un placement plaisir, présentable, un investissement dans un actif tangible. »

Pour Artprice « L'Art est aujourd'hui largement considéré comme un investissement alternatif qui présente non seulement des rendements élevés, mais aussi une faible corrélation avec les autres marchés. Investir dans les plus grands artistes (tels que Pablo Picasso, Claude Monet ou Georgia O'Keeffe) peut donc être tout à la fois un enrichissement personnel et financier, pour peu que l'on prenne garde aux spécificités du Marché de l'Art, notamment les délais pour vendre une œuvre unique. »

Olivier Bourdelas :

« Notre histoire d'amour avec l'art contemporain a débuté il y a dix ans. Nous soutenons depuis 2013, la scène créatrice française avec un programme d'acquisition d'une œuvre par trimestre. Et avec notre approche de mécénat, nous soutenons plusieurs institutions comme la Maison Européenne de la photographie à Paris mais également en région les Franciscaines.

À titre personnel ensuite, je collectionne depuis 20 ans des artistes de toutes origines. Mais aussi, je m'investis à travers des actions de mécénat comme au Centre Georges Pompidou, ou encore en siégeant dans différents conseils d'administration comme celui de la Maison Européenne de la photographie ou celui de la Fondation d'entreprise Neuflize OBC. Familialement aussi, en effet, mon épouse est photographe.

Nous avons, pour la création de FrenchArtFund, spécifiquement constitué une équipe de 5 personnes de haut niveau, dont deux gérants, un directeur des opérations, un responsable marketing et communication, avec moi en soutien bien sûr. Comme vous pourrez le constater, nous n'avons pas monté cette activité à l'économie, nous lui avons donné toutes les chances de réussir en recrutant les meilleurs professionnels à leurs postes respectifs.

Nos deux gérants, ont près de chacun 20 ans d'expérience dans le Marché de l'Art et sont passés par les plus grandes Maisons de Ventes aux enchères internationales et jouissent d'une excellente réputation. C'est cette équipe, d'une rare compétence et aux valeurs communes qui sera aux manettes dans la durée à mes côtés.

Nous interviendrons principalement sur des artistes du Top 500 Mondial d'Artprice. Ces œuvres seront principalement des tableaux, réalisés par des artistes d'après-guerre et contemporains dans une fourchette de prix comprise entre 150 et 500K€.

Pour minimiser le risque, nous concentrerons nos achats sur des œuvres réalisées aux XXème et XXIème siècles par artistes consacrés, représentés par de grandes galeries internationales ayant un solide parcours dans le second marché que sont les Maisons de Ventes aux enchères internationales.

Pour maximiser le potentiel de plus-values, nous investirons aussi dans le potentiel d'artistes émergents, représentés par des galeries à forte influence et bénéficiant d'une actualité muséale récurrente.

A contrario, nous n'investirons pas dans des œuvres de jeunes artistes n'ayant pas encore de cote dans le second marché et ne faisant pas encore partie de grandes collections institutionnelles.

L'équipe de gestion, avant toute opportunité d'acquisition, réalisera une analyse précise des adjudications d'œuvres comparables de l'artiste ainsi qu'une matrice de notation maison et multi-critères, intégrant une vingtaine de paramètres.

Les œuvres seront rassemblées dans un lieu de stockage ultra-sécurisé et tenu secret chez l'un des principaux acteurs du Marché de l'Art français.

Mais une à deux fois par an, nos clients et partenaires auront la possibilité de découvrir une partie de cette collection dans un lieu de convivialité où ils seront invités avec famille et amis. À ces occasions, un conférencier, un directeur de musée, ou encore un commissaire d'exposition, prendra la parole pour expliquer la pratique d'un artiste ou encore animer un débat ou une conférence autour d'un mouvement artistique par exemple. Le champ des possibles est tellement large dans ce domaine, nous n'aurons que l'embarras du choix.

Compte tenu de la spécificité de la classe d'actifs, nous souhaitons établir une relation particulière avec la communauté de nos souscripteurs. Avoir une approche pédagogique, initiatique même avec certains d'entre eux fait partie de nos objectifs. Leur donner accès à des informations, des événements auxquels ils n'auraient jamais participé sans nous. »

L'Art valeur refuge

Olivier Bourdelas voit dans l'Art « une valeur refuge pendant les périodes de crise et d'inflation. »

Artprice by Artmarket confirme en tous points cette démarche régulièrement citée dans ses communications et Rapports Annuels sur le Marché de l'Art, comme par exemple celui paru en 2023 : « Durant ces 22 années, le Marché de l'Art a su effectuer des corrections salvatrices évitant son affaiblissement face aux crises financières, économiques, sanitaires et géopolitiques. »

Un très large marché

Olivier Bourdelas : « Avec 53 millions de millionnaires et 2 153 milliardaires dans le monde (en progression de 53 % sur 5 ans), il n'y a jamais eu autant de capitaux investis dans le Marché de l'Art. L'Art et surtout l'Art Contemporain permettent de se différencier, tout en diversifiant son patrimoine.

Depuis 2007, près de 750 musées sont créés chaque année dans le monde. En 17 ans, c'est plus de 10 000.»

thierry Ehrmann, Fondateur d'Artprice et Président d'Artmarket.com : « En effet, en 2017, lors de notre étude sur l'industrie muséale, que nous avons conceptualisée, nous avons constaté qu'il s'était créé plus de musées dans le monde entre 2000 et 2014, qu'au cours de tout le XXème siècle et que ce XXIème siècle allait compter chaque année dans le monde 700 nouveaux musées d'art à caractère international, venant légitimer et absorber des œuvres qui resteront dans les collections muséales et renforceront ainsi le Marché de l'Art. »

Les performances du Marché de l'Art

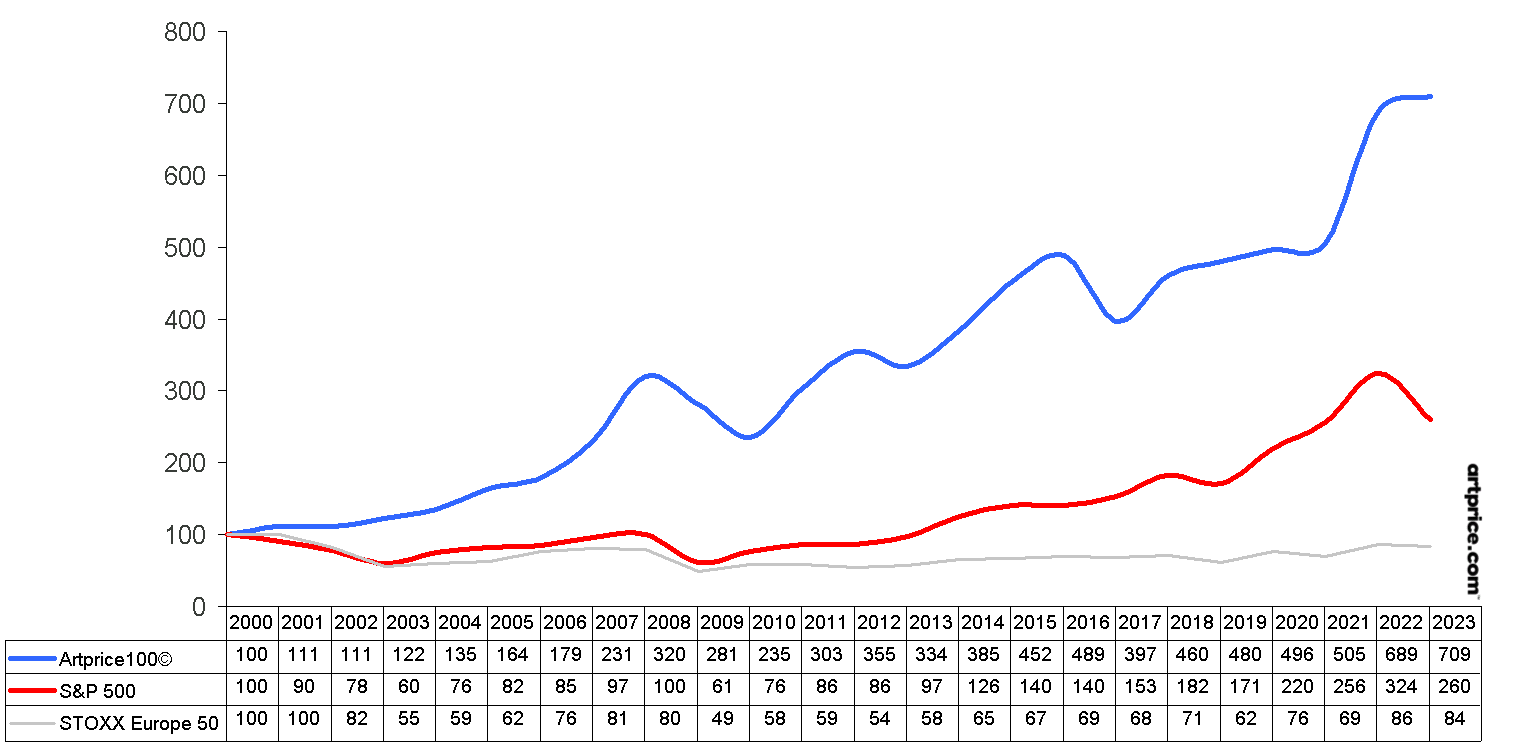

[https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image1-Artprice100copyright-vs-SP500 vsSTOXX50-2000-2023.png]

Olivier Bourdelas, fondateur de FrenchArtFund, le premier fonds d'investissement dans l'Art régulé par l'AMF, s'appuie principalement sur les données d'Artprice by Artmarket, en particulier sur les performances de l'indice Artprice100© lancé il y a 5 ans, le 02/02/2018. L'Artprice100® a pour mission d'observer et de quantifier la prise de valeur du Marché de l'Art, en se concentrant sur sa partie la plus stable. Ce nouvel indice scientifique complète l'ensemble des outils d'aide à la décision développés par Artprice. L'Artprice100® constitue un nouveau référent indispensable au monde de la finance qui recherche des nouveaux placements sur des marchés efficients.

La création de l'indice Artprice100® répond à la demande incessante des clients spécifiques d'Artprice, principalement les établissements financiers et bancaires, notamment le Private Banking qui désirait un produit indicé, fiable et pérenne.

Le fond d'investissement FrenchArtfund, régulé par L'AMF, prend ses compétiteurs de vitesse sur la place de Paris.

Olivier Bourdelas précise à Artprice by Artmarket que ce Fonds Professionnel mixte Spécialisé en art investira à hauteur de 60 % dans des œuvres d'art réalisées durant les XXème et XXIème siècles, par des artistes faisant partie du Top 500 mondial. Il investira également 30% dans des actions d'entreprises internationales cotées, rigoureusement sélectionnées et réalisant tout ou partie de leur chiffre d'affaires dans l'art. Cette double stratégie permettra d'optimiser la liquidité du fonds. À cela, viendront se rajouter 10 % de liquidités maximum en OPCVM obligataires et placements monétaires.

Les chiffres d'Artprice by Artmarket sont prépondérants, puisque la stratégie d'investissement de FrenchArtFund se repose également dessus, avec par exemple les évolutions de prix par segments de 1998 à 2022, se basant sur l'Indice des prix de l'Art Contemporain vs. Artprice Global Index (Base 100 en Janvier 1998).

Enfin, Olivier Bourdelas confirme ce qui était annoncé dans l'article des Échos de Martine Robert et de Anne-Sophie Vion, à savoir que FrenchArtFund allouerait notamment une partie des fonds à l'achat d'actions en lien avec l'Art comme Artprice, LVMH, le Groupe Chargeurs ...

Olivier Bourdelas :

« Nous avons beaucoup réfléchi à tout cela pendant 4 ans et nous n'avons jamais constaté d'incompatibilité avec nos métiers historiques. D'ailleurs, nous n'avons pas rencontré de difficulté particulière liée à la montée en puissance depuis 2015 de notre activité de Gestion privée. Elle est venue progressivement s'imbriquer dans l'entreprise grâce à de nombreuses synergies venant enrichir l'ensemble. Il en sera exactement de même avec l'activité « Art », croyez-moi.

De plus les choses sont très claires, ce nouveau département constitué de cinq collaborateurs bénéficie de toutes les compétences pour mener à bien sa mission. Tout le monde aura à gagner avec la mise en place de cette nouvelle activité. »

KPMG et la Banque Oddo accompagnent le fondateur.

« Si nous rencontrons un grand succès - et nous allons tout mettre en place pour que cela le soit - nous pourrons envisager de séparer les activités et de créer une structure complètement dédiée à cet objet social. Inocap Gestion en resterait bien sûr l'actionnaire de référence, mais nous n'en sommes vraiment pas là. »

thierry Ehrmann :

« Je félicite Olivier Bourdelas pour la création du fonds FrenchArtFund, premier fonds d'investissement dans l'Art, régulé par l'AMF. Ce lancement vient corroborer en tous points nos postulats et nos anticipations : la financiarisation du Marché de l'Art, l'investissement dans l'Art comme placement alternatif et valeur refuge, l'intérêt des Institutions financières. Tout cela n'a été possible historiquement qu'avec la normalisation du Marché de l'Art et la production d'indices fiables et pérennes dont Artprice by Artmarket est à l'origine depuis 1997 et qui fournit désormais les data & indices à valeur ajoutée à FrenchArtFund.

Nous allons suivre attentivement FrenchArtFund, dont la mise en œuvre constitue un parcours sans faute, de par la grande connaissance du Marché de l'Art de son fondateur et sa réussite incontestable dans le monde de la finance par Inocap Gestion, qui gère 700 millions€ d'actifs.

La place de Paris peut se réjouir de cette initiative réfléchie qui confirme la montée en puissance ces dernières années de la France dans le Marché de l'Art mondial, devenue en 2023 n°1 des pays européens avec plus d'un milliard de dollars de CA. De plus, Christie's et Sotheby's sont détenues par des français, respectivement par François Pinault et Patrick Drahi.

Les informations et les études économétriques d'Artmarket.com constituent uniquement une analyse et des statistiques du Marché de l'Art et ne peuvent en aucun cas être considérées comme un conseil, une incitation ou une sollicitation pour investir dans le Marché de l'Art.

Images :

[https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image1-Artprice100copyright-vs-SP500 vsSTOXX50-2000-2023.png] [https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image2-FRENCH-art-FUND-by-INOCAP-Gestion.jpg]

Artprice va introduire sa propre IA Intuitive Artmarket ® sur le Marché de l'Art.

Artprice by Artmarket.com, forte de son expérience de pionnière sur Internet depuis 1987 avec sa maisonmère Groupe Serveur, a développé au cours de ces décennies des milliers d'algorithmes propriétaires de plus en plus puissants et pertinents qui permettent la mise en place de sa propre IA (Intelligence Artificielle), dans le strict respect des différentes législations, notamment sur les données personnelles et la propriété intellectuelle.

Les trois pierres angulaires de l'intelligence artificielle sont les données, la puissance de calcul et les algorithmes. Plus les données sont massives et de bonne qualité (standardized Big Data), plus les modèles qu'elles servent à former gagnent en "intelligence", ce qui est exactement l'ADN d'Artprice by Artmarket qui maîtrise à la fois l'informatique de la programmation et l'informatique de l'induction qui définit l'IA/AI.

Cela n'a été possible que par le rachat ciblé par groupe Serveur, puis par Artprice, de sociétés innovantes comme par exemple Xylologic, société suisse composée exclusivement de scientifiques prestigieux (en provenance du CERN, de l'OMS... ) dès 1999, qui avaient un temps d'avance considérable sur leur temps et qui annonçaient déjà les solides prémices et fondamentaux de l'Intelligence Artificielle (voir document de référence Artmarket.com).

Pour rappel, Artprice by Artmarket a obtenu deux fois consécutivement (fait rare pour les entreprises cotées sur un marché réglementé) le label étatique « Entreprise Innovante », soumis à une stricte éligibilité, décerné par la Banque Publique d'Investissement (BPI).

Selon thierry Ehrmann, Fondateur d'Artprice et Président d'Artmarket.com : « Artprice by Artmarket, en 2024, va être capable, par sa propre IA Intuitive Artmarket ®, d'emmener, chacun de ses 7,2 millions de clients et membres, de découvertes en révélations avec un gain de temps notable. »

« Dans le monde feutré des grands éditeurs mondiaux de banques de données professionnelles, il est vital pour le développement à long terme de nos industries, d'intégrer des IA propriétaires dans nos Core business, c'est pour cela qu'Artprice by Armarket a pris un temps d'avance très conséquent depuis 1999 et fait de 2024, l'année clé de son IA Intuitive Artmarket ® qui est une IA propriétaire. Le but économique est de générer de facto des abonnements plus sophistiqués et donc plus de CA récurrent (ARR) ».

« Il faut également remarquer que les investisseurs sont à la recherche de dossiers sérieux [d'Intelligence Artificielle] de part et d'autre de l'Atlantique. »

« Nos algorithmes sont capables de par des milliards de logs propriétaires, de textes, de dizaines de millions d'œuvres d'Art des banques de données Artprice, d'identifier des sémantiques nouvelles qui qualifient la démarche première d'un artiste, son univers, ses inspirations, les mediums utilisés, ses thèmes, ses formes et volumes, etc... et de faire ensuite une syntonie, en se rapprochant de nos 833 000 artistes avec leurs biographies et data certifiées, au-delà des critères visuels académiques classiques par les réseaux de neurones de notre IA Intuitive Artmarket ®. »

L'IA Intuitive Artmarket ® va calculer notamment la construction du prix à partir de la traçabilité d'une œuvre d'art par la méthode des ventes répétées propre à Artprice mais sera aussi capable d'anticiper les fluctuations futures de cette œuvre unique. Elle permettra aussi de déceler des courants artistiques transversaux d'une extrême complexité qui échappent en grande partie aux mondes académique, institutionnel et universitaire.

Le recours à l'IA Intuitive Artmarket® (Intelligence Artificielle) aura de nombreuses applications dans le périmètre d'Artprice by Artmarket, à haute valeur ajoutée, avec des services payants.

Un des nombreux projets de nouveaux services en 2024 pour les clients d'Artmarket est de coupler l'Intuitive Artmarket® à la Place de Marché Normalisée®, créée en 2005, avec plus de 77 000 œuvres en vente à prix fixe ou aux enchères ainsi qu'à l'ensemble des banques de données d'Artprice by Artmarket.

L'Intuitive Artmarket® assistera constament le client d'Artmarket afin de constituer sa collection, ou de la gérer, de l'amateur d'Art au professionnel, en passant par l'Institutionnel.

Avec l'analyse de milliards de logs, de 125 millions d'images détourées et tokenisées d'œuvres d'art, de plus de dizaines de millions de résultats d'adjudications (word embedding), l'IA Intuitive Artmarket® sera capable d'apporter une solution extrêmement pertinente pour le client voulant commencer une collection, ou la gérer.

Pour la constitution de la collection, Intuitive Artmarket® fournira des suggestions d'œuvres à acquérir en fonction de critères que le client aura renseignés, à savoir le budget alloué par œuvre dans le temps, le courant artistique, le médium, l'artiste ou des similaires, les dimensions des œuvres, le lieu d'acquisition et l'analyse comportementale du client (dans le strict respect des différentes législations sur les données personnelles) sur ses recherches qui permettront de mettre en lumière des sensibilités et des perceptions que ni le client d'Artprice, ni un expert attitré n'auraient pu détecter. Bien évidemment, cette analyse, grâce à l'IA Intuitive Artmarket®, sera faite avec le consentement du client dans le cadre de son abonnement payant, conformément aux CGI.

Concernant la gestion de la collection, Intuitive Artmarket® actualisera en temps réel la valeur de la collection, non seulement en prenant en compte les derniers résultats d'adjudications mais aussi en projetant des tendances avec des résultats espérés, construits sur l'analyse en profondeur des data.

Intuitive Artmarket® avertira le collectionneur comme le professionnel sur l'opportunité de vente ou d'achat, en fonction de ses objectifs recherchés dans le temps : objectif de plus-value, d'enrichissement de la collection, tout sera possible grâce à un paramétrage intuitif.

L'artiste contemporain pourra également bénéficier de cet outil et ainsi proposer ses œuvres à la vente sur la Place de Marché Normalisée®, avec des probabilités plus élevées d'atteindre les acheteurs, et notamment pour les artistes produisant des NFTs. Il faut en effet préciser qu'Artprice est la seule société sur le marché mondial, en tenant compte de tous les paramètres et données sous-jacents, à pouvoir véritablement répondre à la certification des émissions primaires des NFTs d'Art, avec un environnement de cryptomonnaies et de grandes devises internationales.

Découvrir l'univers de l'Art en ligne et celui des Maisons de Ventes (7200 partenaires) relié à l'intranet d'Artprice n'aura jamais été aussi facile et intuitif.

Chaque minute compte dans un agenda incompressible et l'Intuitive Artmarket® permettra d'explorer la Place de Marché Normalisée® et de surveiller le Marché de l'Art mondial avec un gain de temps considérable pour des résultats infinimment meilleurs. Ce gain de temps se traduit également par une économie d'énergie conséquente, qui s'inscrit parfaitement dans la démarche écoresponsable d'Artmarket.com.

Les conflits en propriété intellectuelle sont exponentiels en matière d'intelligence artificielle, tels que par exemple Stability AI, le créateur d'une IA générant des photos de synthèse, désormais accusé par Getty Images d'avoir extrait des millions d'images issues des banques de données Getty Images.

ChatGPT fait régulièrement la Une de la presse professionnelle avec le titre « ChatGPT viole-t-il le droit d'auteur ? » auquel l'immense majorité des juristes répondent qu'il s'agit ni plus, ni moins, que d'un véritable pillage du droit d'auteur, constituant par là-même une violation du copyright et que OpenAI, de son côté, est considéré comme contrefacteur dans ses copies non autorisées.

Il faut souligner le combat historique en cours de l'Authors Guild, la plus grande association professionnelle du secteur des écrivains américains, dans la plainte déposée le 20 septembre 2023 et citée par Rolling Stones Magazine. Ils intentent une action de groupe devant la Cour suprême de New York contre l'entreprise Open AI, qui a créé ChatGPT, l'accusant d'alimenter ou d'entraîner le programme d'IA avec leurs œuvres pourtant protégées par le droit d'auteur. La présidente de l'Authors Guild, Maya Shanbhag Lang ajoute, « Ce n'est que le début. Nous ne nous lançons pas dans cette procédure à la légère. Nous défendrons chèrement notre peau. »

L'IA Intuitive Artmarket ® est active exclusivement sur un périmètre quasi-infini de contenus propriétaires, donc protégés au titre de la propriété intellectuelle et permet ainsi de s'affranchir de ces obstacles et de potentielles interdictions. Elle n'a donc nul besoin d'aller chercher autre part les données et réponses aux requêtes très pointues des utilisateurs du Marché de l'Art.

C'est donc un gage de pérennité, mais aussi d'accroissement considérable des performances et de sérénité pour les actionnaires d'Artprice by Artmarket.com, avec une progression constante du chiffre d'affaires. Ces deux dernières décennies ont été nécessaires à Artprice pour enregistrer, observer et induire des centaines de millions de comportements humains face au Marché de l'Art qui est, par nature, d'une infinie complexité par le simple fait qu'une œuvre d'art est hétérogène et singulière et que d'autre part, la notion abstraite de beauté est aux confins de l'émotion humaine.

Cet apprentissage algorithmique a permis à Artprice de créer des modèles d'IA uniques au monde propres au Marché de l'Art, qui constitueront le véritable haut de bilan d'Artprice by Artmarket.

Depuis plus de 20 ans, Artprice by Artmarket a stabilisé peu à peu son problème de « l'alignement » qui est essentiel pour mener à bien la genèse, puis la construction de son IA (Intuitive Artmarket ®). Le problème dit « d'alignement » (alignment problem) désigne pour le groupe Artprice l'ensemble des questions scientifiques et éthiques soulevées par le rapport de son programme d'intelligence artificielle, et de ses résultats induits, avec les valeurs, les attentes et les sensibilités humaines propres au groupe Artprice by Artmarket, à ses clients et aux règles intangibles et multicentenaires du Marché de l'Art.

L'IA Intuitive Artmarket ® sera encadrée d'ingénieurs de requêtes (prompt engineers) qui est une nouvelle formation comprenant la programmation et le management de l'IA propriétaire.

Les possibilités offertes par l'outil sont donc immenses, d'où sa popularité : Microsoft ® Bing Chat attire désormais plus de 100 millions d'utilisateurs actifs par jour avec un engagement pour une IA responsable et respectueuse du droit d'auteur et des droits voisins.

Microsoft a déjà commencé à déployer Bing Chat Entreprise et Microsoft Copilot en mode abonnement payant.

Copilot de Microsoft® travaille avec GPT-4 Turbo le nouveau modèle DALL-E 3 et constitue le fer de lance de Microsoft au cœur principalement d'une licence Microsoft 365 Business Premium et Business Standard. Microsoft démontre bien, avec son IA Copilot ®, qu'elle est un accélérateur très puissant de ses ventes par abonnement 365 à son cloud, confirmant ainsi la fiabilité de ce modèle économique d'IA pour Artprice et sa propre IA Intuitive Artmarket ®.

Artprice by Artmarket a pu constater, sur des milliers de requêtes en bêta-test sur le Marché de l'Art et les artistes, que les réponses de Bing IA GPT-4 citaient régulièrement en référence de ses sources, les URL d'Artprice.com et Artmarket.com. Bing de Microsoft ® travaille en partenariat avec OpenAI pour offrir une expérience qui encourage une utilisation responsable. De même, Chat GPT-4 pro est en mode payant sur iOS d'Apple et Androïd.

Pour référence, l'un des réseaux de neurones les plus connus est l'algorithme de recherche de Google qu'Artprice étudie et analyse quotidiennement depuis 1999. Depuis le début de l'année 2023, Artprice Inc., filiale américaine d'Artmarket est très attentive à Google Bard avec la sortie, le 8 fevrier 2024 de son l'IA Gemini Pro avec l' interface Ultra 1.0., concurrent direct de GPT-4 qui est un prototype de chatbot (agent conversationnel), construit par Google sur la base de son modèle de langage LaMDA. Là aussi, les ingénieurs d'Artprice ont mesuré les requêtes sur Google Bard et Gemini propres au Marché de l'art et constatent une surperformance dans les réponses de Google Bard et Gemini relatives aux liens vers les banques de données Artprice.

Il faut rappeler qu'une des préoccupations majeures du G7 est l'adoption d'un règlement sur l'IA qui devrait très rapidement aboutir.

L'Europe et notamment la France veulent faire de notre continent un des leaders mondiaux de l'IA. Il est intéressant de constater que les premiers textes régulant l'intelligence artificielle sont en cours de législation.

Le Conseil de l'Union européenne approuve un texte pour réguler l'intelligence artificielle

Vendredi 2 février 2024, les représentants des États membres de l'UE ont approuvé une nouvelle législation sur l'intelligence artificielle. Une fois votée par le Parlement européen, elle constituera une première mondiale. Il est bon de préciser qu'Artprice by Artmarket est présente avec ses juristes et conseils. Cette nouvelle législation instaure des contraintes particulières, notamment en prenant en compte la sensibilité des données personnelles ainsi que le droit d'auteur et la citation exhaustive des sources.

Conçue en 2021, la première version du texte a été chamboulée par l'évolution de l'intelligence artificielle ces dernières années.

Le projet européen de régulation de l'intelligence artificielle (IA) a franchi une nouvelle étape ce vendredi 2 février 2024. "Aujourd'hui les 27 États membres ont approuvé à l'unanimité l'accord politique conclu en décembre - reconnaissant l'équilibre trouvé par les négociateurs entre innovation et sécurité", a ainsi annoncé le commissaire européen au Marché intérieur Thierry Breton sur X. Les négociateurs du Parlement européen et du Conseil, co-législateurs, étaient parvenus à un accord de principe le 8 décembre 2023.

Le règlement, baptisé "AI Act", ambitionne d'encadrer l'utilisation et le développement de l'intelligence artificielle, une première à l'échelle mondiale. Le texte "vise à garantir que les droits fondamentaux, la démocratie, l'état de droit et la durabilité écologique soient protégés contre l'IA à haut risque, tout en stimulant l'innovation et en faisant de l'Europe un leader dans le domaine", détaillait un communiqué du Parlement européen en décembre 2023.

Certains usages de ces nouvelles technologies seront interdits, à l'image de la notation sociale et de la manipulation du comportement. Les pratiques les plus à risque devront répondre à des exigences renforcées, comme une obligation de transparence ou la mise en place d'un contrôle humain sur le logiciel.

Ces différentes dispositions et amendements sont très positifs pour Artprice by Artmarket.

Il ressort des meilleurs analystes financiers anglo-saxons, qui ont un temps d'avance sur l'Europe sur ce sujet, que le seul modèle viable économiquement, sans mettre en péril l'entité économique, quelle que soit sa taille, par des attaques judiciaires incessantes, est une IA basée sur un segment économique extrêmement bien défini.

Ce segment économique doit posséder une information qui joue un rôle capital, une pleine propriété intellectuelle de l'intégralité du Big Data jusqu'au Data mining, un droit d'auteur et droits voisins confirmés sur l'intégralité des algorithmes, des banques de données, du machine learning (apprentissage profond) et des réseaux de neurones.

En résumé, les IA qui triompheront avec un gain économique très conséquent, sans risque industriel ou juridique majeur, sont les entités économiques qui possèdent, en pleine propriété intellectuelle, l'intégralité des différents étages de l'IA propriétaire sur un segment de marché défini où l'information à haute valeur ajoutée, avec un coût élevé, est vitale. Et c'est exactement le cas de l' IA Intuitive Artmarket ® développée par Artprice by Artmarket.com.

L'IA Intuitive Artmarket ® s'inscrit dans ce postulat.

Depuis 1873, les congrès du Comité International d'Histoire de l'Art (CIHA) ont lieu tous les quatre ans, tels des « Olympiades de l'histoire de l'art ». Seul événement mondial dans ce domaine, il permet aux chercheurs et professionnels du Monde de l'Art et du patrimoine de se retrouver pour échanger et débattre autour des questions d'actualité. Il s'agit pour la France, en 2024, d'un événement majeur, se classant parmi les grands événements de l'année comme les J.O. de Paris.

Le Comité Français d'Histoire de l'Art (CFHA) a été choisi pour l'organiser. Le Congrès International d'Histoire de l'Art (CIHA) s'est tenu au Centre des Congrès de la Cité Internationale de Lyon du 23 au 28 juin 2024 :

https://www.cihalyon2024.fr/fr/

Artprice by Artmarket Headquarters at The Museum of Contemporary Art "Abode of Chaos" dixit NYT (Lyon – France)

[https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image1-artprice-by-artmarket-headquarters-atthe-museum-of-contemporary-art-abode-of-chaos-dixit-NYT-lyon-france.jpg]

36th CIHA World Congress - Lyon 2024 - Endorsed by the French Ministry of Culture, the French Ministry of Higher Education and Research, and the French Ministry of Europe and Foreign Affairs [https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image2-36-th-ciha-world-congress-lyonfrance.png]

thierry Ehrmann, Président d'Artmarket.com et Fondateur d'Artprice : « Il est évident pour Artprice de soutenir, comme un des principaux mécènes engagés, cet événement mondial qui sera un des plus importants pour la France et sa politique culturelle internationale, avec plus de 50 pays et 1000 intervenants, en cette année 2024 de Jeux Olympiques. Cet événement hors norme sur l'Histoire de l'Art, qui se tient tous les quatre ans, vient conforter le renouveau de la France qui reprend désormais, selon Artprice, la première place européenne en termes de Marché de l'Art ».

Le thème retenu pour cette 36ème édition est « Matière Matérialité ». Ce thème concerne toutes les productions artistiques de toutes les périodes de l'histoire de l'art. Leur matérialité pose des problèmes de perception, de conservation ou de reproduction.

Ce thème permet d'interroger les effets de la dématérialisation due au numérique, mais aussi la dimension matérielle du digital comme les techniques de rematérialisation ou de perception de la matérialité. Il ouvre à des questionnements très actuels, en pleine évolution, et en phase avec de grands enjeux sociétaux, écologiques et éthiques.

Le congrès a abordé de très nombreuses techniques et catégories d'objets matériels, de la peinture à l'imprimé, des techniques architecturales à l'usage des déchets, du corps humain au vêtement, et plus encore, comme détaillé dans le programme en ligne (en cours) : https://openagenda.com/fr/ciha-2024

Olivier Bonfait, Président du Comité Français d'Histoire de l'Art (CFHA), organisateur du CIHA 2024 : « Venir à ce congrès international à Lyon, c'est participer à une grande fête des savoirs en Histoire de l'Art, être présent à un de ces événements qui ne se reproduisent (presque) jamais. Le dernier congrès du CIHA en France a eu lieu en … 1989. Nous travaillons intensément pour que cet événement exceptionnel soit un succès. Et le mécénat d'Artprice porte tout son sens dans cette édition ».

Près de 1000 intervenants venant de plus de 50 pays ont pris la parole durant le congrès. Un programme de conférences plénières a permis d'écouter les plus grands spécialistes sur ce thème et des artistes de réputation mondiale ont été également présents pour parler de leur approche de la matière. Artprice et le Musée d'Art Contemporain L'Organe sont intervenus pendant des workshops sous forme d'ateliers collaboratifs de partage de connaissances. En soirée, les échanges se sont poursuivis à l'occasion d'évènements organisés avec les musées et fondations partenaires.

Une soirée spéciale a été organisée au siège social mondial d'Artprice by Artmarket, avec la visite de son fonds documentaire historique et unique au monde de 1700 à nos jours, au cœur du Musée d'Art Contemporain L'Organe gérant La Demeure du Chaos / Abode of Chaos (dixit The New York Times). Par ailleurs, il a été programmé une rencontre entre les chercheurs intervenants du CIHA, les responsables scientifiques des différents départements d'Artprice et son Président-fondateur.

Des visites du patrimoine de Lyon et de la région Auvergne Rhône-Alpes ont été également proposées pendant le dernier jour du congrès, le vendredi 28 juin 2024. Tout au long de la manifestation, un Salon du Livre d'art a offert la possibilité de rencontrer auteurs et éditeurs français et internationaux, où Artprice by Artmarket a été présent.

Le congrès est soutenu par un prestigieux comité d'honneur, présidé par le Prix Nobel de littérature Orhan Pamuk. Il est également placé sous le haut parrainage du gouvernement de la République française et bénéficie du soutien des collectivités municipales et régionales.

Les organisateurs accordent une attention particulière à ce que tous les participants puissent venir à Lyon du monde entier, quelles que soient les difficultés liées à leur contexte économique ou géopolitique. Des bourses ont été octroyées par des fondations et des mécènes : Gerda Henkel Stiftung (Düsseldorf), Deutsches Forum Für Kunstgeschichte (Paris), Fundación Proa (Buenos Aires), Getty Foundation (Los Angeles), Fondation Tiqitaq (France), Institut culturel italien de Lyon, Samuel H. Kress Foundation (New York), Wu Zuoren International Foundation of Fine Arts (Pékin). En dépit de ces généreux soutiens, les besoins ne sont pas encore totalement couverts.

L'évènement est placé sous le haut parrainage du Ministère de la Culture et de Madame la ministre Rachida Dati, du Ministère de l'Europe & des Affaires étrangères et de Monsieur le ministre Stéphane Séjourné, du Ministère de l'Enseignement supérieur & de la Recherche et de Madame la ministre Sylvie Retailleau. Il est soutenu par de grandes institutions : le Centre National de la Recherche Scientifique, l'Institut National d'Histoire de l'Art, l'École du Louvre, l'Université Lumière Lyon 2, l'École Nationale Supérieure de Lyon et l'Université Grenoble Alpes.

Parallèlement, fondations, partenaires culturels et entreprises apportent leur concours à l'organisation scientifique et financière du congrès : Artprice by Artmarket, Fondation Bullukian (Lyon), le macLYON – Musée d'Art Contemporain de Lyon, le Musée des Beaux-Arts de Lyon, les Musées Gadagne, le Musée l'Organe gérant La Demeure du Chaos / Abode of Chaos, Terra Foundation for American Art, etc. Retrouvez tous les partenaires :https://www.cihalyon2024.fr/fr/partenaires

La campagne de recherche de mécénat est toujours ouverte. Les organisateurs espèrent vivement de nouveaux financements pour couvrir les frais de cet événement exceptionnel par son ampleur comme par ses ambitions : faire de la 36ème édition des congrès du CIHA un temps fort pour dynamiser les échanges mondiaux dans le domaine de la culture, de l'Histoire de l'Art et du patrimoine.

Images :

[https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image1-artprice-by-artmarket-headquarters-atthe-museum-of-contemporary-art-abode-of-chaos-dixit-NYT-lyon-france.jpg] [https://imgpublic.artprice.com/img/wp/sites/11/2024/02/image2-36-th-ciha-world-congress-lyonfrance.png]

Artmarket.com publie le 28ème Rapport Artprice du Marché de l'Art en 2023 : record historique d'oeuvres vendues, les USA préservent leur 1ère place, les artistes femmes confirment leur croissance spectaculaire

Le 28ème Rapport Annuel Artprice « Le Marché de l'Art en 2023 » offre une lecture mondiale des ventes publiques de fine art – peinture, sculpture, dessin, photographie, estampe, vidéo, installation, tapisserie – et NFT, à l'exclusion des antiquités, des biens culturels anonymes et du mobilier. Il couvre la période entre le 1er janvier et le 31 décembre 2023.

Tous les prix indiqués dans ce rapport Artprice by Artmarket se référent aux résultats de ventes aux enchères publiques, frais acheteurs inclus. Toute mention \$ fait référence au dollar américain.

[https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image1-artmarket-com-artprice-com-2023 art-market-report-cover-featuring-nft-chaos-under-the-pure-light-by-1dontknows.jpg]

Le bilan du Marché de l'Art 2023 s'annonce positif avec des ventes en nette croissance (+5 %) et un record historique d'œuvres vendues.

2023 s'impose comme l'année la plus dynamique de l'histoire du Marché de l'Art mondial, avec plus d'un million d'œuvres mises aux enchères et 763 000 transactions.

Selon thierry Ehrmann, Président d'Artmarket.com et Fondateur d'Artprice : « Cela a été possible grâce à la progression spectaculaire sur Internet des Maisons de Ventes aux enchères avec, d'une part, un accroissement de +545% de l'annonce des ventes aux enchères sur Internet, et d'autre part, les ventes en live qui ont progressé de 285 % dans le monde, après les trois années de pandémie COVID. De tels chiffres étaient normalement attendus pour 2027-2029. »

Les Etats-Unis préservent leur première place avec 35 % du Marché de l'Art mondial.

La Chine talonne les USA avec 33 % de parts de marché mondial.

Pour autant, le grand retour de la Chine est attendu par tous les acteurs du Marché de l'Art, en cette année 2024 franco-chinoise du tourisme culturel, où la compétition avec les USA ne sera que plus féroce.

Avec le rapport le plus complet qui soit sur le Marché de l'Art, la société Artprice by Artmarket.com, Leader mondial de l'information sur le Marché de l'Art, poursuit sa collaboration pour la quinzième année consécutive avec son partenaire étatique chinois le groupe Artron. La couverture mondiale des ventes aux enchères que permet l'association d'Artprice et d'Artron ARAA offre enfin une vue complète de l'évolution structurelle et des tendances du Marché de l'Art à l'échelle mondiale.

Dans ce rapport, Artprice présente entre autres ses célèbres classements dont le Top 500 des Artistes par produit de ventes fine art et NFT aux enchères en 2023 ainsi que le Top 100 des œuvres fine art et NFT vendues aux enchères en 2023, où les artistes femmes confirment leur croissance spectaculaire.

La dématérialisation intégrale du Marché de l'Art sur Internet domine désormais sur l'ensemble des 5 continents, reléguant les salles de ventes physiques à l'histoire du XXème siècle.

Français :

https://fr.artprice.com/artprice-reports/le-marche-de-lart-en-2023 https://fr.artprice.com/artprice-reports/pdf/rama/le-marche-de-lart-en-2023.pdf Anglais : https://www.artprice.com/artprice-reports/the-art-market-in-2023 https://www.artprice.com/artprice-reports/pdf/rama/the-art-market-in-2023.pdf Mandarin : https://zh.artprice.com/artprice-reports/zh-the-art-market-in-2023 https://zh.artprice.com/artprice-reports/pdf/rama/zh-the-art-market-in-2023.pdf

Bilan général 2023 : d'un « marché vendeur » à un « marché acheteur »

Les ventes aux enchères de Fine Art et NFT atteignent un niveau d'intensité record jamais vu : 762 800 lots vendus contre 723 700 en 2022 (+5 %).

Les ventes aux enchères de Fine Art et NFT totalisent 14,9 Mrd\$, contre 17,4 Mrd\$ en 2022. Ce différentiel de chiffre d'affaires 2023/2022 s'explique essentiellement par le marché des oeuvres à plus de 50 m\$, qui diminue d'un milliard et demi comparé à l'an dernier. En effet, en 2022, 24 oeuvres valorisées au-dessus des 50 millions de dollars rapportaient à elles seules 1,95 milliard de dollars contre 494,5 m\$ cette année pour six lots vendus.

Le nombre de lots invendus passe de 35 % en 2022 à 38 % en 2023, révélant une sélectivité accrue du côté acheteur.

Selon le Président Fondateur d'Artprice by Artmarket : « La bonne œuvre, le bon thème, la bonne période, avec la belle histoire et le bon artiste fonctionnent plus que jamais ... ».

Le prix moyen d'une œuvre se positionne à 19 550\$ aux enchères.

La moitié des œuvres (prix médian) ont été vendues moins de 700\$ en 2023, rendant l'art abordable.

80 % des œuvres d'art sont vendues en-dessous de 4 130\$ aux enchères.

L'Indice Global Artprice des prix a progressé de +2 % entre le 1er janvier 2023 et le 31 décembre 2023.

L'Art Contemporain pèse 17 % du Marché de l'Art, contre 16 % en 2022 et seulement 3 % en 2000. Il est bon de rappeler qu'en 2000, l'Art Contemporain pesait 69 m\$ contre 2,53 Mrd\$ en 2023. Le Marché de l'Art Contemporain a donc été multiplié par 36 en 23 ans, traduisant ainsi un phénomène historique, faisant de l'Art Contemporain la locomotive du Marché de l'Art mondial.

L'Art Moderne reste le segment le plus important du Marché de l'Art, pesant 40 % du produit des ventes (contre 38 % en 2022).

Deux œuvres ont dépassé le seuil symbolique des 100 m\$ en 2023, l'une à New York et l'autre à Londres (contre 6 lots supérieurs à 100 m\$ en 2022).

Artprice recense 1 548 lots Fine Art millionnaires ainsi que 2 lots NFT millionnaires en 2023 (Artprice a enregistré 1 682 lots Fine Art millionnaires et 1 lot NFT millionnaire en 2022).

Parmi les 1 550 lots millionnaires, 206 sont attribués à des artistes femmes, soit 13%.

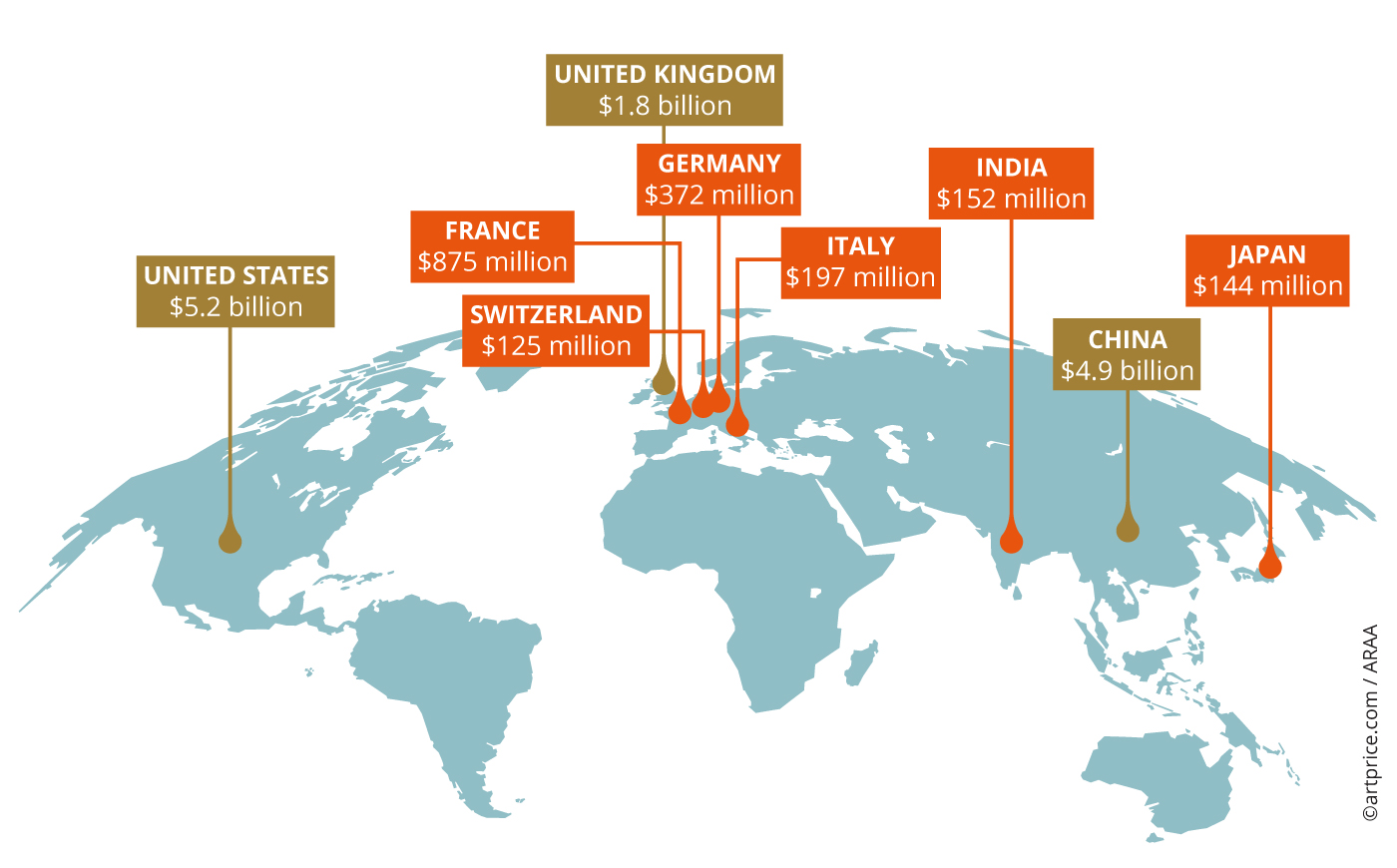

Les États-Unis (-28 %) enregistrent 174 600 adjudications pour 5,2 Mrd\$, soit 35 % du Marché de l'Art mondial (160 000 lots vendus pour 7,3 Mrd\$ en 2022, soit 42 % du CA monde). Cette baisse s'explique globalement par la diminution des œuvres supérieures à 50 m\$.

La Chine (+4%) renoue avec la croissance. Elle pèse 4,9 Mrd\$, soit 33 % du Marché de l'Art mondial (5,9 Mrd\$ en 2022 pour 35 % du CA monde).

Le Royaume-Uni (-15 %) consolide sa troisième place avec 1,8 Mrd\$, soit 12 % du Marché mondial (2,1 Mrd\$ en 2022 pour 12 % du CA monde). Nouveau prix record pour une œuvre Fine Art aux enchères au Royaume-Uni : 108?m\$ pour Dame mit Fächer (1917/18) de Gustav Klimt chez Sotheby's à Londres. Le Brexit, avec le recul nécessaire, impacte réellement le Marché de l'Art anglais.

La France (-11 %) totalise 875 m\$, soit 6 % du chiffre d'affaires mondial avec 106 000 lots vendus (988 m\$ en 2022 pour 6 % du marché mondial). Elle conforte ainsi sa première place de marché sur le continent européen en chiffre d'affaires. Elle se place au deuxième rang après les États-Unis, pour la première place en nombre de transactions. La France gagne donc en puissance sur le segment haut de gamme. À l'aune de la décennie, le produit des ventes d'œuvres d'art en France bondit avec une progression significative du nombre d'œuvres millionnaires (environ +80 % sur les années 2011-2014). L'Allemagne (-3 %) stagne après quatre années de croissance : 372 m\$ pour 2,5 % du marché mondial (383 m\$ en 2022 pour 2,2 % du CA monde).

L'Italie (+2 %) consolide sa 6ème place sur le marché mondial avec 197 m\$, grâce à 44 500 lots vendus (193 m\$ en 2022, avec 40 400 lots vendus).

L'Inde (+76 %) enregistre la plus belle croissance et s'installe parmi les puissances d'Asie devant le Japon (144 m\$): 152 m\$ avec seulement 2 075 lots vendus (87 m\$ en 2022 pour 1 500 lots vendus).

Nouveau prix record pour une œuvre Fine Art aux enchères en Inde : The story teller (1937) de Amrita Sher-Gil pour 7,4 m\$ chez Safronart à Mumbaï.

Principales places de marché par produit des ventes Fine Art & NFT aux enchères en 2023

[https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image2-artmarket-com-artprice-principalmarketplaces-fine-art-and-nft-auction-turnover-in-2023.jpg]

Sotheby's redevient la première Maison de Ventes de la planète pour le Fine Art et les NFT avec 3,8 Mrd\$.

Christie's enregistre un produit des ventes de 3,5 Mrd\$ en douze mois.

Sotheby's surpasse légèrement Christie's à New York, Londres, Hong Kong et Milan. Le rapport de force s'inverse à Paris.

Sotheby's (26 % du produit des ventes) et Christie's (24 %) concentrent la moitié de la valeur mondiale (Christie's 35 % et Sotheby's 24 % en 2022).

La plus belle collection vendue en 2023 est celle d'Emily Fischer Landau, totalisant 406 m\$ le 8 novembre 2023 chez Sotheby's New York (bien loin de la vente Paul G. Allen en 2022 : 1,6 Mrd\$ chez Christie's).

Phillips reste la troisième Maison de Ventes de la planète avec 573 m\$ et signe une toute première vente à Paris.

China Guardian est la première Maison de Ventes chinoise avec 539 m\$, devant Poly Auction (517 m\$). Bonhams (219 m\$) grossit avec l'acquisition de Cornette de Saint Cyr (38 m\$), Bukowskis (31 m\$), Bruun Rasmussen (27 m\$) et Skinner (8 m\$).

Artcurial (78 m\$) est la première S.V.V. française de Fine Art (92 m\$ en 2022). Oeuvres d'art et Artistes par période

Les ventes d'Art ancien représentent 11 % des lots vendus pour 9 % du chiffre d'affaires mondial (11 % des lots vendus pour 7 % du CA en 2022).

Un dessin du 14ème siècle, du grand Maître Wang Meng, a dépassé 40 m\$ le 30 novembre 2023 à Pékin, chez China Guardian.

À New York, deux tableaux de Rubens ont été vendus 26 m\$ et 25 m\$ par Sotheby's, en janvier puis en mai.

Le marché des artistes du 19ème siècle pèse 9 % des lots vendus et 8 % du produit des ventes total (10 % des lots vendus pour 14 % du CA en 2022).

Le tableau Les Flamants (1910) signe un nouveau record personnel pour le Douanier Rousseau, à 43,5 m\$ chez Christie's New York.

L'Art moderne reste plus que jamais le premier segment du Marché de l'Art avec 36 % des lots vendus pour 40 % du CA (36 % des lots vendus pour 38 % du CA en 2022).

Picasso est l'artiste le plus faste de l'année aux enchères, avec 596 m\$ (3ème en 2022 avec 494 m\$).

Femme à la montre (1932) de Pablo Picasso devient la 10ème œuvre la plus chère de l'histoire des enchères (vendue à 139?363?500 \$ le 8 novembre 2023 par Sotheby's New York), et la deuxième de Picasso après Les femmes d'Alger (Version O) (1955) 179 m\$ en 2015.

Dame mit Fächer (1917/19) de Klimt devient l'œuvre la plus chère de tous les temps en Angleterre : 108 m\$.

Zhang Daqian se hisse à nouveau sur le podium des artistes les plus performants du monde aux enchères en 2023, grâce à un chiffre d'affaires de 230 m\$.

L'Art d'après-guerre rassemble 26 % des lots vendus et pèse 25 % du chiffre d'affaires global (26 % des lots vendus pour 26 % du CA en 2022).

Gerhard Richter est l'artiste vivant le plus performant de l'année aux enchères, avec 303 lots vendus pour 214 m\$.

En l'absence de tableaux exceptionnels, Andy Warhol redescend à la 5ème place des artistes les plus performants du monde, avec 198 m\$ en 2023 (tandis qu'il était 1er en 2022 avec 590 m\$).

Yayoi Kusama grimpe à la 8ème place des artistes les plus performants du monde, avec 189 m\$. Elle est la seule artiste femme du Top 10.

Joan Mitchell enregistre un nouveau record personnel à 29 m\$ pour Untitled (c.1959) chez Christie's à New York le 9 novembre 2023.

Les ventes d'Art Contemporain concentrent 18 % des lots vendus pour 17 % du produit de ventes mondial (18 % des lots vendus pour 16 % du CA en 2022).

Jean-Michel Basquiat remonte à la 2ème place du classement Artprice avec 238 m\$ (7ème en 2022 avec 221 m\$).

L'œuvre Support Systems for Women, No. 1 (1998) de Nicole Eisenman (1965) achetée 10 800\$ en 2006 chez Phillips à New York a été revendue 400 000\$ par Sotheby's à Londres.

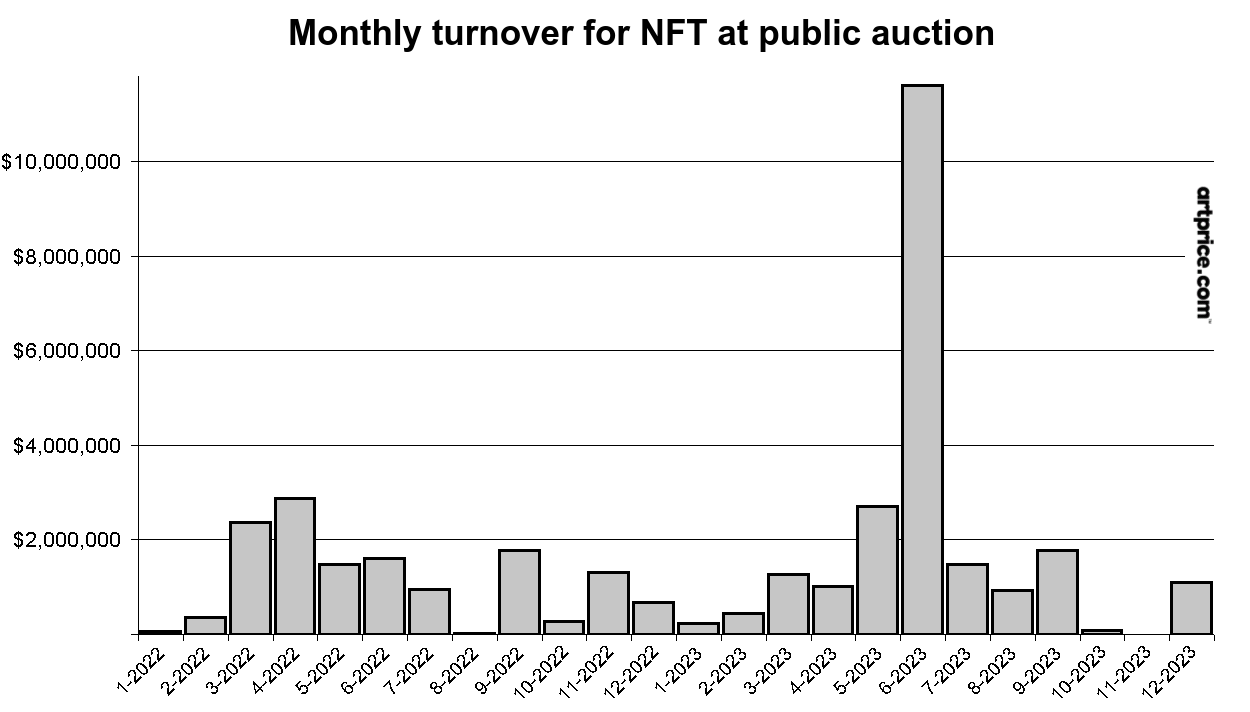

Les ventes aux enchères publiques de NFT totalisent 22,7 m\$ avec 350 lots vendus et 53 invendus (en 2022, les ventes de NFT avaient totalisé 13,8 m\$, avec 384 lots vendus et 171 invendus).

Dmitri Cherniak (1988) est l'artiste NFT le plus performant du monde aux enchères publiques en 2023 avec 14 œuvres vendues pour 7,9 m\$.

Ringers #879 (The Goose) (2021) de Dmitri Cherniak a été vendue 6,2 m\$ par Sotheby's à New York le 15 juin 2023.

La session « Grails: Property from an Iconic Digital Art Collection Part II » organisée par Sotheby's le 15 juin 2023 a totalisé 10,9 m\$.

L'Intelligence Artificielle, l'art génératif, le recovering des cryptomonnaies Bitcoin et Ethereum, sont un contexte très favorable pour les NFT en 2024.

Les plus grandes artistes du 20e siècle sont ainsi en train de prendre la place qu'elles méritent sur le Marché de l'Art. Cette montée en puissance tient à la volonté manifeste des divers acteurs du marché de réajuster leurs prix. Ce gain de visibilité passe naturellement par l'inclusion d'un nombre croissant de leurs œuvres dans les catalogues de ventes. Sur ce point, les progrès ont été rapides, le nombre de transactions les concernant ayant doublé en l'espace de cinq ans et triplé en dix ans. Cette année, les œuvres d'artistes femmes vendues aux enchères atteignent un pic historique dans l'histoire du Marché de l'Art et cette dynamique ne semble pas prête à s'essouffler.

En conclusion, contrairement à ce que la raison aurait pu faire redouter, compte tenu du contexte géopolitique et économique actuel très dégradé, le Marché de l'Art affiche une santé résiliente, avec des records réguliers enregistrés sur l'ensemble des périodes artistiques, quel que soit le pays, lors des récentes sessions de ventes. On ne note aucune annulation de ventes cataloguées classiques et/ou prestigieuses pour 2023 et 2024 à ce jour, qui sont les indicateurs principaux du Marché de l'Art.

Les grandes Maisons de Ventes et les investisseurs savent très bien que le Marché de l'Art est une valeur refuge, un placement, comme le montre l'indice Artprice100©, qui superforme nettement les indices boursiers classiques. Cette période d'incertitude sur les marchés boursiers amène d'ailleurs de nouveaux fonds et investissements dans le Marché de l'Art.

Artprice avait déjà noté que durant les principales crises : krach du Nasdaq 2000, attentats du 11 septembre 2001, guerre d'Afghanistan 2001, guerre d'Irak 2003, crise des subprimes et des CDS 2007, taux négatifs 2011, crise du Covid 2019 ... le Marché de l'Art n'était pas affecté comme l'avaient été les marchés financiers et l'économie.

La dématérialisation intégrale du Marché de l'Art sur Internet domine désormais sur l'ensemble des 5 continents, reléguant les salles de ventes physiques à l'histoire du XXème siècle. Il est incontestable que le Marché de l'Art au 20è siècle relevait de l'Occident et que désormais, la zone Asie Pacifique joue à jeu égal.

Artprice by Artmarket, forte de ses 27 ans d'expertise, constate, sur ses 7,2 millions de clients et membres, un âge moyen passé de 63 ans en 1997 à 41 ans en 2023.

Il est indiscutable que la bascule du Marché de l'Art, qui est un des plus vieux marché du monde, en mutant vers le digital de manière exponentielle, comble ainsi son retard numérique particulièrement prononcé et permet d'impliquer une nouvelle tranche de génération à l'échelle mondiale, celle des 30-45 ans, absente jusqu'alors et qui désormais est en veille permanente via l'Internet mobile.

Artprice by Artmarket, grâce à son Intranet la reliant à ses 7200 Maisons de Ventes partenaires, peut chaque jour constater ce changement de paradigme : de la programmation de fermeture des salle des ventes physiques pour muter définitivement sur Internet.

L'année 2023 a démarré avec les premières acquisitions de NFT par des musées et s'est terminée par un nouveau Bull Run (marché à la hausse) sur les principales cryptomonnaies.

L'évènement majeur des cryptomonnaies est notamment BlackRock (le plus grand gestionnaire d'actifs au monde) et Fidelity avec l'introduction de leurs ETF directement investis en bitcoin (ETF bitcoin spot) autorisés par la SEC, le gendarme de la Bourse américain, le 11 janvier 2024. C'est une véritable consécration pour le Bitcoin qui cote au 11 mars 2024 autour des 72 000 dollars et l'Ethereum à 4 000 dollars dont les ETF ETH sont attendus très prochainement.

BlackRock et Fidelity réalisent le meilleur lancement d'ETF en 30 ans grâce au bitcoin. Au cours de leur premier mois de cotation, les fonds « IBIT » et « FBTC » ont amassé 6,5 milliards de dollars, soit plus que chacun des 5 500 autres fonds indiciels lancés avant eux, c.f. Les Échos du 10 janvier 2024 : « ETF Bitcoin : la SEC ouvre grand les portes de Wall Street au Bitcoin ».

C'est un nouveau record pour le Bitcoin. Sur les 5 535 ETF lancés ces trente dernières années, aucun n'a connu un démarrage aussi fort que le « IBIT » de BlackRock et le « FBTC » de Fidelity, rapporte l'expert de la question chez Bloomberg, Eric Balchunas.

Ce lundi 11 mars 2024, une dépêche Bloomberg (de Tom Metcalf & Emily Nicolle) annonce « La Bourse de Londres acceptera les demandes d'ETN Bitcoin et Ethereum », au deuxième trimestre, confirmant Londres comme la capitale des cryptomonnaies dans le continent européen.

Cela permet aux investisseurs particuliers et professionnels de s'exposer à la plus grande cryptomonnaie en termes de capitalisation boursière, sans avoir à détenir directement l'actif.

Avec les cryptomonnaies, de nouveaux collectionneurs et amateurs d'Art sont arrivés, bien souvent plus jeunes que leurs prédécesseurs. Enclins à la spéculation et à l'adrénaline, amateurs et collectionneurs d'Art n'imaginent pas un seul instant délaisser leur crypto-univers du Web 3.0.

Le futur proche d'Artprice by Artmarket est le rendez-vous entre le Web 3.0. (Métavers et NFT) et l'intelligence artificielle d'Artprice, qui est l'IA Intuitive Artmarket ®.

La période 2023 de ventes aux enchères de NFT, nettement moins spéculative que les deux exercices précédents, a permis à l'Art Digital de s'installer enfin sereinement dans l'environnement culturel et économique international. Face à la consolidation du marché des NFT, Artprice dresse une synthèse des transactions enregistrées en salles de ventes en 2023, dominées par Sotheby's mais clôturées par une session « Next Wave » chez Christie's en marge de la foire Art Basel Miami Beach.

[https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image1-monthly-evolution-of-proceeds-from-

« La société Artprice by Artmarket.com reconnaît dans l'Art Digital – que ce soit avec les NFT ou l'Intelligence Artificielle - une révolution qu'il vaut infiniment mieux soutenir et accompagner plutôt que de refuser ou de dénigrer », maintient thierry Ehrmann, Président d'Artmarket.com et Fondateur d'Artprice.

« Les abonnements Artprice pourront bientôt être payés en ETH ou en BTC, et nos bases de données ont déjà été converties dans ces deux cryptomonnaies. Nous sommes très fiers de soutenir les artistes digitaux avec l'ouverture aux NFT de notre Place de Marché Normalisée. Par ailleurs, nous avons acquis et présenté les œuvres Flow (2023) de l'artiste digital Josh Pierce en couverture de notre dernier Rapport Annuel du Marché de l'Art Contemporain en 2023 et l'œuvre NFT Chaos under the pure light de l'artiste 1dontknows pour notre Rapport Annuel sur le Marché de l'Art paru 2024. ».

Rapport Annuel Artprice sur le Marché de l'Art Contemporain 2023 :

https://imgpublic.artprice.com/pdf/le-marche-de-lart-contemporain-2023.pdf

Rapport Annuel Artprice sur le Marché de l'Art 2023, publié en 2024 :

https://imgpublic.artprice.com/pdf/le-marche-de-lart-en-2023.pdf

Ce changement de paradigme survenu avec les NFT est très bien expliqué dans le documentaire ARTE, récemment sorti en 5 langues : « NFT, Chaos dans le monde de l'art »

https://youtu.be/\_08d\_1oY-Lo?si=JaiFm51DXk2nThfQ

thierry Ehrmann, sculpteur plasticien, artiste NFT et Président-fondateur d'Artprice.com, livre son analyse tout au long du documentaire, accompagné d'autres artistes, experts et acteurs du monde des NFT d'Art, à l'échelle internationale.

Replacer les NFT dans l'Histoire de l'art, c'est raconter la révolution numérique et culturelle qu'ils promettent mais aussi prophétiser leur évolution à court et moyen terme. Une préfiguration de ce nouveau Marché de l'Art.

Le PDG d'Artprice by Artmarket souligne : « Dans ses différents rapports annuels sur le Marché de l'Art et son information réglementée, Artprice by Artmarket.com a toujours intégré dans ses études NFT, qu'il est impossible d'appréhender ce marché avec une croissance exponentielle, sans inclure la Blockchain, le smart contract, les crypto-monnaies et leur origine culturelle par les Cypherpunks (période du chiffrement des données type PGP 1991). »

C'est précisément dans l'émission primaire de NFT d'Art qu'Artprice by Artmarket.com est la seule sur le marché mondial, en prenant compte de tous les paramètres et données sous-jacents, à pouvoir véritablement répondre à la certification des émissions primaires de NFT d'Art.

Artprice, en 2024, va investir dans sa capacité unique de certificateur des émissions primaires de NFT d'Art reposant sur le fait qu'Artprice by Artmarket.com est le Leader mondial de l'information sur le Marché de l'Art et auteur depuis 27 ans de ses banques de données, qui font autorité dans le monde entier avec le plus grand fonds documentaire physique au monde de notes, manuscrits et catalogues de ventes depuis 1700, qui cautionne en conséquence l'authenticité et la preuve historique de ses banques de données.

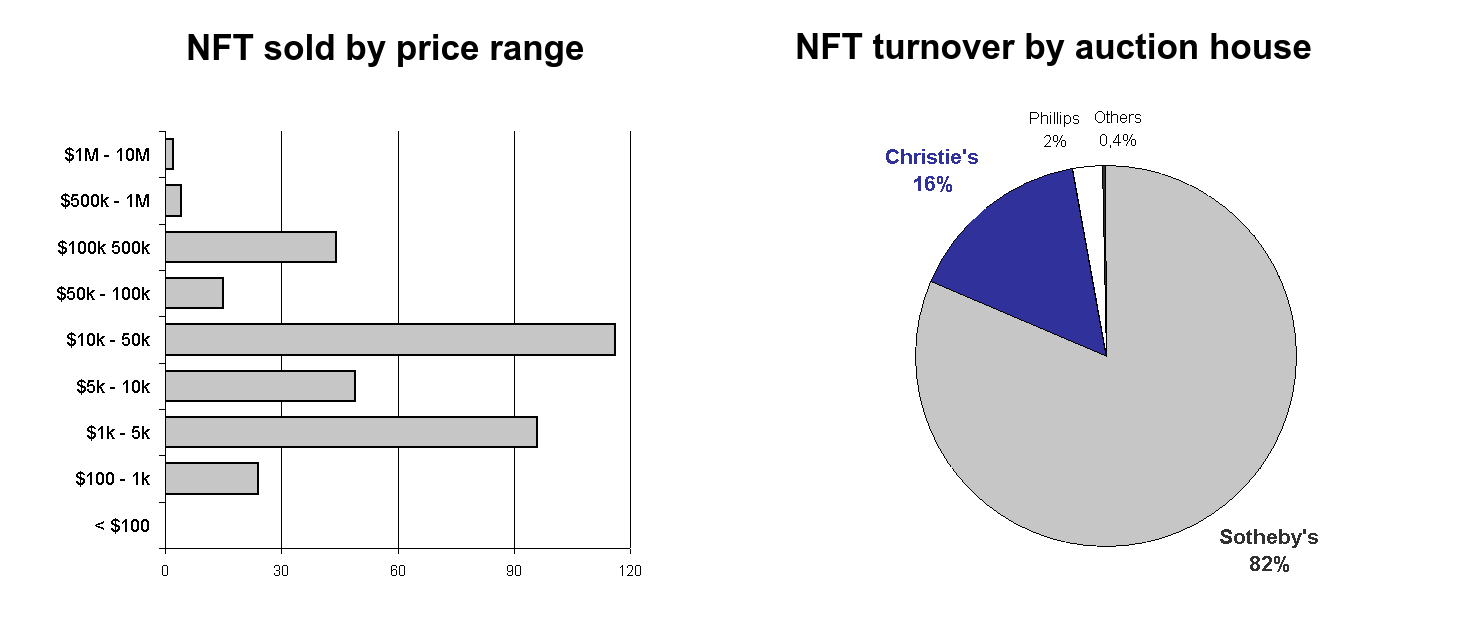

82% du chiffre d'affaires généré par Sotheby's (18,4 m\$)

10,9 m\$ totalisés par la session « Grails: Property from an Iconic Digital Art Collection Part II » de Sotheby's le 15 juin 2023

Prix minimum : 126 \$ pour Ghost Sphynx (2023) de Asa Jarju

Prix moyen : 64 800 \$

Prix maximum : 6,2 m\$ pour Ringers #879 (The Goose) (2021) de Dmitri Cherniak https://www.artprice.com/artist/1091079/asa-jarju/nft/31233678/ghost-sphynx https://www.artprice.com/artist/1023654/dmitri-cherniak/nft/30581409/ringers-879-the-goose

[https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image2-distribution-of-public-auctions-of-nftby-price-range-and-by-auction-house.png]

L'Art Génératif rafle les sept plus belles adjudications de l'année 2023 au sein de la catégorie NFT. Cette approche artistique auto-générative et aléatoire est au coeur de l'histoire des NFT, avec notamment les séries controversées de Profile Pictures (PFP), dont font partie les Bored Apes et les CryptoKitties. Mais ces séries laissent désormais leur place sur le devant de la scène aux recherches abstraites de Dmitri Cherniak ou de Tyler Hobbs. Symbole de ce changement, la série Autoglyph de Larva Labs prend désormais l'ascendant sur les CryptoPunks qui avaient rendu le duo d'artistes célèbre.

Parmi les pièces les plus attendues l'an dernier aux enchères, cinq créations digitales réalisées par Keith Haring à la fin des années 1980 ont été mises en vente chez Christie's, en septembre 2023 par la Fondation Keith Haring, sous a forme de cinq NFT uniques (#1/1). Ces expérimentations menées sur les premiers ordinateurs dotés de logiciels de création numérique, réalisées quelques années après celles d'Andy Warhol, ont toutes trouvé acquéreur entre 250 000\$ et 350 000\$ chacune.

https://onlineonly.christies.com/s/keith-haring-pixel-pioneer/lots/3479?sc\_lang=en

Keith HARING (1958-1990) - Untitled (Feb 2, 1987) (1987) : 277 200 \$

XCOPY (1981) - Loading New Conflict… Redux 6 (2018) : 254 000 \$

LARVA LABS (2005) - CryptoPunk#4153 (2017) : 254 000 \$

Keith HARING (1958-1990) - Untitled (Feb 3, 1987) (1987) : 252 000 \$

Tyler HOBBS (1987) - Fidenza #370 (2021) : 241 300 \$

Tyler HOBBS (1987) - Fidenza #861 (2021) : 241 300 \$

Sotheby's se distingue désormais, sans conteste, comme la Maison de Ventes la plus active sur le marché des NFT, organisant de façon régulière des sessions dédiées à ce nouveau médium. La partie II de ses ventes « Grails: Property from an Iconic Digital Art Collection » a totalisé à elle seule 10,9 m\$, le 15 juin 2023 à New York. Parallèlement à ces sessions de ventes consacrées aux NFT, Sotheby's inclut désormais des jetons non-fongibles également dans des sessions généralistes. Ce fut notamment le cas de sa vente d'Art Contemporain du jour, organisée le 19 mai 2023 à New York, au cours de laquelle l'oeuvre Fidenza #725 (2021) de Tyler Hobbs a dépassé le million de dollars (frais inclus). La fourchette d'estimations se situait pourtant plutôt entre 120 000\$ et 180 000\$.

https://www.artprice.com/artist/1062390/tyler-hobbs/nft/30222588/fidenza-725

La Maison de Ventes détenue par Patrick Drahi a en outre déployé une toute nouvelle plateforme appelée Metaverse, entièrement consacrée au Web3 : https://metaverse.sothebys.com

Elle y a organisé en 2023 la dispersion de 5 000 photographies de Sebastião Salgado sous forme de NFT, puis une session intitulée Snow Crash curatée par l'artiste Tony Sheeder, enfin une vente de 500 œuvres uniques générées par la pionnière Vera Molnar (malheureusement décédée peu de temps après, le 7 décembre 2023).

Les projets menés par Sotheby's sur sa plateforme Metaverse s'écartent toutefois quelque peu des ventes publiques en termes de transparence et de communication des résultats, et s'apparentent sans doute davantage à des ventes privées. Plusieurs œuvres NFT importantes figurent d'ailleurs aujourd'hui encore sur le wallet sothebys-grails.eth et son, selon Michael Bouhanna (VP, Contemporary Art Specialist & Head of Digital Art and NFTs at Sotheby's), disponibles en vente privée :

CryptoPunk #6669:

https://opensea.io/assets/ethereum/0xb47e3cd837ddf8e4c57f05d70ab865de6e193bbb/6669 Fidenza #526:

https://opensea.io/assets/ethereum/0xa7d8d9ef8d8ce8992df33d8b8cf4aebabd5bd270/78000526 Bored Ape #8552:

https://opensea.io/assets/ethereum/0xbc4ca0eda7647a8ab7c2061c2e118a18a936f13d/8552

La plus grande partie des œuvres NFT adjugées publiquement par Sotheby's sont jusqu'à présent passées par son site internet principal, non par son Metaverse, et les transactions se sont donc déroulées à l'extérieur de la Blockchain. Autrement dit, elles ont été conclues « off-chain ». Les prix d'adjudications n'apparaissent pas dans l'historique du NFT, où seul est visible un double transfert de propriété de l'oeuvre : depuis le portefeuille du vendeur (de l'artiste ou du collectionneur) vers celui de la société Sotheby's, puis de celui-ci vers le portefeuille de l'acheteur, une fois le paiement terminé.

Ces transactions « off-chain » permettent à la Maison de Ventes de garder un plus grand contrôle sur les transactions, en particulier de percevoir le paiement avant de transférer l'oeuvre à son nouveau propriétaire. Ceci qui permet à Sotheby's de percevoir une commission en ajoutant les frais habituels. Christie's, qui réalise pour sa part des transactions « on-chain » via sa plateforme Christie's 3.0 https://nft.christies.com, se passe quant à elle de cette commission. Sa FAQ précise en effet qu' « il n'y a pas de frais acheteur ajoutés au prix marteau sur Christie's 3.0 ». L'enchérisseur doit « payer des frais de gaz à chaque offre et dans certains cas en payant les taxes et en collectant le NFT ». Mais ces frais de gaz concernent uniquement les frais de fonctionnement de la Blockchain et ne sont pas perçus par la Maison de Ventes.

(Christie's 3.0 does not add Buyer's Premium to the hammer price [..] You will need to pay a gas fee when you place a bid and, if applicable, when you pay sales tax and collect your NFT. Gas fees are not included in the final purchase price).

L'année 2023 a assisté aux premières acquisitions de NFT par plusieurs musées, à commencer par les plus prestigieux, comme le LACMA, le MoMA, le Centre Pompidou ou encore le Musée Granet d'Aix-En-Provence. Contrairement à la situation ambiguë de 2021 qui avait vu plusieurs institutions mettre en vente des duplications digitales de leurs chefs-d'oeuvre, il s'agit à présent d'acquisitions de NFT par les musées, directement auprès d'artistes ou via leurs collectionneurs.

Les réticences des Maisons de Ventes vis-à-vis des transactions « on-chain » sont partagées par les institutions muséales, soumises à des réglementations strictes en matière d'acquisition d'oeuvres. Les procédures qu'elles doivent suivre entrent parfois en conflit avec les principes de transparence et de décentralisation du Web3. Les institutions publiques préfèrent ainsi pour l'instant acquérir des œuvres « off-chain » et éviter de rassembler toutes leurs œuvres NFT dans un portefeuille unique.

Le Los Angeles County Museum of Art (LACMA), qui a reçu une donation de 22 NFT en février 2023 du collectionneur anonyme Cozomo de' Medici, compte seulement 8 pièces dans son portefeuille électronique. Plusieurs NFT, comme Fragments of an Infinite Field #972 de Monica Rizzolli, n'ont pas encore été livrés et figurent toujours sur le wallet de Cozomo de' Medici. Quand au célèbre CryptoPunk #3831, il a été placé dans un portefeuille indépendant.

Annonce officielle des 22 NFT acquis par le LACMA :

https://unframed.lacma.org/2023/02/24/new-acquisition-cozomo-de-medici-collection

Collection du LACMA sur Opensea :

https://opensea.io/0x9482B7FEF251Ebb81CeF01108c5512C27520003D

Fragments of an Infinite Field #972 de Monica Rizzolli :

https://opensea.io/assets/ethereum/0xa7d8d9ef8d8ce8992df33d8b8cf4aebabd5bd270/159000972 CryptoPunk #3831 de Larva Labs :

https://opensea.io/0x0f7f63BA74681EfC4eab9777a463E2aF45916EDf

Marcella Lista, curatrice en Chef du Centre Pompidou, explique la procédure suivie par le musée français pour réaliser ses premières acquisitions de NFT :

« Le Centre Pompidou a ouvert un portefeuille numérique exclusivement dédié à la réception et à la conservation des jetons, sachant que les fichiers des œuvres ont été versés parallèlement pour être stockés sur les serveurs de conservation du Centre Pompidou comme il en va de toute œuvre numérique dans la collection. Les œuvres ont été acquises via un contrat classique d'acquisition et d'autorisation de diffusion, suivant la pratique habituelle du musée, et payées en euros.

« Les divers états de visibilité de ces œuvres sur les plateformes de NFT et sur la base de données du Centre Pompidou s'expliquent par la longue procédure de contractualisation, la mise à l'inventaire et l'entrée dans la base de données. Les œuvres qui n'apparaissent pas encore sont en cours de traitement dans cette chaîne administrative, comptable et technique. »

La collection de NFT du Centre Pompidou sur Opensea :

https://opensea.io/Centre\_Pompidou\_MNAM

CryptoPunk #110 du Centre Pompidou :

https://cryptopunks.app/cryptopunks/details/110

Les Maisons de Ventes Christie's et Sotheby's ont toutes deux lancé l'exercice 2024 avec respectivement une et deux ventes dédiées aux NFT. Cette année encore, la société de Patrick Drahi a pris l'ascendant, en générant 92 % du chiffre d'affaires de ce segment.

Les sessions « GRAILS: Starry Night » et « Natively Digital: An Ordinals Curated Sale » de Sotheby's ont totalisé plus 1 m\$ chacune, avec 19 et 18 lots adjugés, sans aucun invendu encore. Parmi les œuvres présentées, plusieurs résultats remarquables déjà, comme celui de l'oeuvre Genesis Cat, for Taproot Wizards (2024) de l'artiste digital FAR. Alors que l'on croyait le marché des NFT tourné à présent vers des créations plus sérieuses, cette œuvre décalée - rappelant les CryptoKitties - réalise la plus belle vente NFT de ce début d'année 2024 : 254 000\$ le 22 janvier chez Sotheby's à New York, alors que les estimations la donnaient entre 15 000\$ et 20 000\$.

https://www.sothebys.com/en/buy/auction/2024/natively-digital-an-ordinals-curated-sale/genesis-cat? locale=fr

Des ventes aux enchères supérieures à 100 000\$ pour Satoshi Nakamoto, XCOPY, BEEPLE ou encore Des Lucréce continuent de montrer que le succès de ces artistes digitaux n'est pas qu'anecdotique. L'année 2024 servira de toute évidence à consolider et à affiner la cote de ces signatures phares du marché des NFT. Pour ce faire, elle bénéficie de nouveau d'un marché actuellement à la hausse pour les cryptomonnaies Bitcoin et Ethereum.

7. Top 50 des artistes par produit des ventes aux enchères publiques de NFT en 2023 1. Dmitri CHERNIAK (1988-) : 7 880 898 \$ (14 lots vendus) 2. Tyler HOBBS (1987-) : 4 919 950 \$ (15 lots vendus) 3. LARVA LABS (2005-) : 1 811 675 \$ (9 lots vendus) 4. Keith HARING (1958-1990) : 1 587 600 \$ (5 lots vendus) 5. SNOWFRO (XX-XXI) : 743 529 \$ (3 lots vendus) 6. Kjetil GOLID (1991-) : 453 390 \$ (7 lots vendus) 7. Refik ANADOL (1985-) : 386 796 \$ (4 lots vendus) 8. SHROOMTOSHI (XX-XXI) : 342 900 \$ (2 lots vendus) 9. 0XDEAFBEEF (XX-XXI) : 325 120 \$ (3 lots vendus) 10. DES LUCRÉCE (XX-XXI) : 289 599 \$ (10 lots vendus) 11. XCOPY (1981-) : 254 000 \$ (1 lot vendus) 12. SIX N FIVE (1985-) : 210 321 \$ (1 lot vendus) 13. SEERLIGHT (1993-) : 165 100 \$ (2 lots vendus) 14. Andrea BONACETO (1989-) : 157 947 \$ (1 lot vendus) 15. Jack BUTCHER (XX-XXI) : 144 534 \$ (4 lots vendus) 16. RIPCACHE (XX-XXI) : 121 611 \$ (2 lots vendus) 17. Deekay KWON (1989-) : 115 597 \$ (1 lot vendus) 18. Grant Riven YUN (XX-XXI) : 107 100 \$ (1 lot vendus) 19. BEEPLE & MADONNA (XX-XXI) : 100 800 \$ (1 lot vendus) 20. LUXPRIS (XX-XXI) : 90 170 \$ (4 lots vendus) 21.Pindar VAN ARMAN (1974-) : 82 786 \$ (3 lots vendus) 22.Ryan KOOPMANS (1986-) : 78 315 \$ (2 lots vendus) 23.Matt DESLAURIERS (XX-XXI) : 62 611 \$ (6 lots vendus) 24.Hideki TSUKAMOTO (1973-) : 62 230 \$ (4 lots vendus) 25.Helena SARIN (XX-XXI)61 355 \$ (3 lots vendus) 26.ANYMA (1988-) : 54 658 \$ (1 lot vendus) 27.Terrell JONES (1997-) : 54 052 \$ (3 lots vendus) 28.Jack KAIDO (XX-XXI) : 49 638 \$ (2 lots vendus) 29.MAD DOG JONES (1985-) : 48 165 \$ (1 lot vendus) 30.Sam SPRATT (XX-XXI) : 48 165 \$ (1 lot vendus) 31.ALPHA CENTAURI KID (1986-) : 45 139 \$ (2 lots vendus) 32.Elman MANSIMOV (XX-XXI) : 41 314 \$ (1 lot vendus) 33.GMUNK (1975-) : 38 559 \$ (1 lot vendus) 34.Sofia CRESPO (1991-) : 36 915 \$ (2 lots vendus) 35.Laura EL (1991-) : 35 645 \$ (2 lots vendus) 36.William MAPAN (1988-) : 34 984 \$ (1 lot vendus) 37.POP WONDER (1982-) : 34 925 \$ (2 lots vendus) 38.0XDGB (XX-XXI-)33 020 \$ (1 lot vendus) 39.NEUROCOLOR (XX-XXI-) : 30 480 \$ (2 lots vendus) 40.OMENTEJOVEN (XX-XXI-) : 30 462 \$ (1 lot vendus) 41.Casey REAS (1972-) : 28 669 \$ (3 lots vendus) 42.Samantha CAVET (1997-) : 28 389 \$ (2 lots vendus) 43.Bryan BRINKMAN (1985-) : 28 236 \$ (3 lots vendus) 44.Luke SHANNON (2000-) : 27 988 \$ (1 lot vendus) 45.Isaac WRIGHT (XX-XXI-) : 27 940 \$ (1 lot vendus) 46.YATREDA ???? (XXI-) : 27 543 \$ (1 lot vendus) 47.Ryan TALBOT (1997-) : 27 329 \$ (1 lot vendus) 48.Guido DI SALLE (1979-) : 26 308 \$ (1 lot vendus) 49.Tyler & Dandelion HOBBS & WIST (XX-XXI-) : 25 400 \$ (1 lot vendus) 50.Carlos MARCIAL (1984-) : 24 596 \$ (1 lot vendus)

Images :

[https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image1-monthly-evolution-of-proceeds-frompublic-nft-auctions.png] [https://imgpublic.artprice.com/img/wp/sites/11/2024/03/image2-distribution-of-public-auctions-of-nftby-price-range-and-by-auction-house.png]

La société Artmarket.com, et son département Artprice, leader mondial de l'information sur le marché de l'art, ont confirmé par communiqué du 21 mars 2024 que la société Artmarket continuait à remplir les critères d'éligibilité au PEA-PME, des ETI cotées sur Euronext, fixés par l'article L221-32-2 du code monétaire et financier.

Les investisseurs peuvent ainsi continuer à intégrer les actions Artmarket.com au sein de leurs comptes PEA-PME et bénéficier ainsi des mêmes avantages fiscaux que le Plan d'Epargne en Actions (PEA) traditionnel.

La mise en place du PEA-PME a pour objectif de favoriser l'investissement de l'épargne nationale en actions et de créer un nouvel instrument pour le soutien au financement des PME et ETI.

Les versions en ligne d'Artprice incluant les annonceurs payants totalement intégrés à ses banques de données et services du 4T 2023 et 1T 2024 n'incluaient pas l'IA Intuitive Artmarket® d'Artprice, qui est en cours de déploiement.

En effet, l'onde de choc mondiale de l'Intelligence Artificielle (IA/AI), qui a atteint tous les secteurs de la vie quotidienne, qu'ils soient économiques ou scientifiques, professionnels ou grand public, conduit Artprice à des redéploiements depuis mai 2024, avec de nouveaux outils incluant l'IA Intuitive Artmarket®, mise à la disposition notamment des annonceurs payants.

Cette stratégie, entraînant un temps supplémentaire sur la réalisation de son business plan sur les annonceurs payants (qui n'est en aucun remis en question sur le bien-fondé), a été mûrement réfléchie par le Conseil d'Administration d'Artmarket.com car l'essor exponentiel de l'Intelligence Artificielle dans l'économie mondiale est tel que ce choix s'impose naturellement à Artprice by Artmarket pour injecter l'IA Intuitive Artmarket® dans l'ensemble de ses produits et services afin d'être homogène grâce son IA/AI au service de ses clients.

Elle entraîne, de facto, une approche différente pour les annonceurs payants avec de nouveaux éléments de langages de l'IA Intuitive Artmarket® formatés en UX Design (User Experience Design : expérience utilisateur) et UI Design (User Interface Design : interface utilisateur), différents et spécifiques au département Advertising, avec un renforcement appuyé par de nouveaux consultants experts déjà opérationnels au 2T2024, au cœur des équipes d'Artprice.

La moyenne s'établit à une génération de 1,7Mo de données/seconde.

Après un audit IT de Mazars, Artprice by Artmarket a pu constater par elle-même que chacun(e) de ses collaborateurs (rices) génère 35M o/seconde, soit 21 fois plus que la moyenne européenne, ce qui est parfaitement cohérent au regard du Core Business d'Artprice de grand éditeur mondial de banques de données professionnelles et d'algorithmes propriétaires, Leader mondial de l'information sur le Marché de l'Art.

Artprice by Artmarket, depuis 27 ans,, a conçu et exploite plus de 180 méta-banques de données vectorielles propriétaires avec plus de 38 millions d'indices et résultats de ventes couvrant plus de 845 000 Artistes, 180 millions d'images et gravures d'œuvres d'Art de 1700 à nos jours issues de son fonds documentaire physique de catalogues de ventes et manuscrits unique au monde et plusieurs milliards de log de comportements utilisateurs anonymisés des 9,3 millions de clients et membres d'Artprice, dans le strict respect des lois européennes (RGPD) et américaines sur les données personnelles.

Avec son IA Intuitive Artmarket®, Artprice va décupler au cours des prochaines années ses recherches et résultats à un niveau jamais atteint dans le Marché de l'Art pour ses clients et membres et proposer de nouveaux services et produits qui généreront des abonnements plus sophistiqués avec une augmentation du CA récurrent (ARR).