AI Terminal

Artmarket.com

Annual Report • Sep 27, 2021

1119_ir_2021-09-27_4a45b02f-1b38-498b-9dbf-fd878d00f00c.pdf

Annual Report

Open in ViewerOpens in native device viewer

ARTMARKET.COM Société Anonyme au capital de 6 651 515 euros Siège social : Domaine de la Source 69270 Saint Romain au Mont d'Or 411 309 198 RCS LYON

RAPPORT FINANCIER SEMESTRIEL

AU 30 JUIN 2021

SOMMAIRE

| RAPPORT SEMESTRIEL D'ACTIVITÉ3 | |

|---|---|

| 1.1 RÉSULTATS DU PREMIER SEMESTRE 20213 |

|

| 1.2 ACTIVITÉS, ÉVÉNEMENTS ET PERSPECTIVE D'AVENIR4 |

|

| 1.3 ANALYSE DES RISQUES ET LITIGES :19 |

|

| 1.4 INFORMATIONS DIVERSES :73 |

COMPTES CONSOLIDES CONDENSES SEMESTRIELS AU 30 JUIN 2021..............79

ATTESTATION DU RESPONSABLE DU RAPPORT FINANCIER SEMESTRIEL.103

RAPPORT DES COMMISSAIRES AUX COMPTES SUR L'INFORMATION FINANCIÈRE SEMESTRIELLE.......................................................................................104

RAPPORT SEMESTRIEL D'ACTIVITÉ

1.1 RÉSULTATS DU PREMIER SEMESTRE 202 1

Le groupe est constitué de 2 filiales, ARTPRICE USA et LSJE, toutes détenues en totalité par la société consolidante, Artprice.com.

Résultats du premier semestre 202 1 :

Chiffres clés du premier semestre 2021

À compter du 1er janvier 2018, la norme IFRS 15, remplaçant les anciennes normes de constatation et de rattachement du chiffre d'affaires lié à la clientèle des sociétés cotées sur le marché réglementé, est entrée en vigueur. À cette occasion, des questions se sont posées sur le fait de savoir si cette entrée en vigueur concernait l'enregistrement annuel du chiffre d'affaires de la société ARTMARKET.

Eu égard à la complexité de la norme, après plusieurs mois de réflexions et d'études, la société a été amenée à mettre en œuvre cette évolution réglementaire et en tirer les conséquences sur les présentations des comptes de la société. Cette mise en œuvre vise pour la première fois les comptes du premier semestre 2021.

Il est précisé que cette évolution réglementaire, qui s'impose à la société, ne change strictement en rien les conditions juridiques et techniques des contrats liant la société à sa clientèle. En particulier, restent inchangées les descriptions des produits et services, les obligations en résultant et le cadre juridique global que sont les garanties, les conditions générales de ventes et d'utilisation, les périodes couvertes par les contrats, les modes de règlement des services des produits et services, etc. De même, la trésorerie de l'entreprise et son modèle économique basé sur un BFR négatif demeurent exactement les mêmes, avec la nouvelle norme IFRS15.

Le chiffre d'affaires enregistré au premier semestre 2021 s'élève à 3 823 k€ contre 3 489 k€ au premier semestre 2020. Le résultat net du groupe ressort à 523 K€ au 30 juin 2021 contre 293 K€ au 30 juin 2020.

Chiffre d'affaires par activité et zone géographique :

| er semestre 2021(*) 1 |

er semestre 2020 1 |

||||||

|---|---|---|---|---|---|---|---|

| En milliers d'euros | Union Européenne |

EXPORT | TOTAL | Union Européenne |

EXPORT | TOTAL | Variation en % |

| Internet | 2 229 | 1 203 | 3 432 | 2 224 | 1086 | 3 310 | 3,67 |

| Indices et autres prestations | 76 | 83 | 159 | 87 | 92 | 179 | -11,2 |

| Sous- Total | 2 305 | 1 286 | 3 591 | 2 311 |

1178 | 3 489 | 2,9 |

| Variation des produits constatés d'avance |

232 | ||||||

| TOTAL CONSOLIDE | 2 305 | 1 286 | 3 823 | 2 311 |

1178 | 3 489 | 9,6 |

(*) changement de méthode comptable concernant l'enregistrement du Chiffre d'Affaires

1.2 ACTIVITÉS, ÉVÉNEMENTS ET PERSPECTIVE D'AVENIR

1.2.1 ÉVÉNEMENTS IMPORTANTS SURVENUS DURANT LE PREMIER SEMESTRE 20 2 1

Artmarket.com prône la transparence du Marché de l'Art grâce aux abonnements Artprice

Contrairement à ce qu'il peut sembler, la dématérialisation des ventes aux enchères n'a pas tellement amélioré sa transparence. Sans doute n'a-t-il jamais été aussi simple d'enchérir sur une œuvre d'art, mais les informations nécessaires pour apprécier toute la qualité d'une pièce et en estimer la valeur ne sont pas plus précises qu'avant dans les catalogues de ventes.

Dans certains cas, il n'est par ailleurs plus possible d'avoir un contact réel avec un lot, avant qu'il ne passe aux enchères. Artprice redouble donc ses efforts pour offrir à tous ses membres une gamme complète d'outils, permettant de suivre la totalité des œuvres mises en ventes aux enchères et comprendre l'évolution de leur prix.

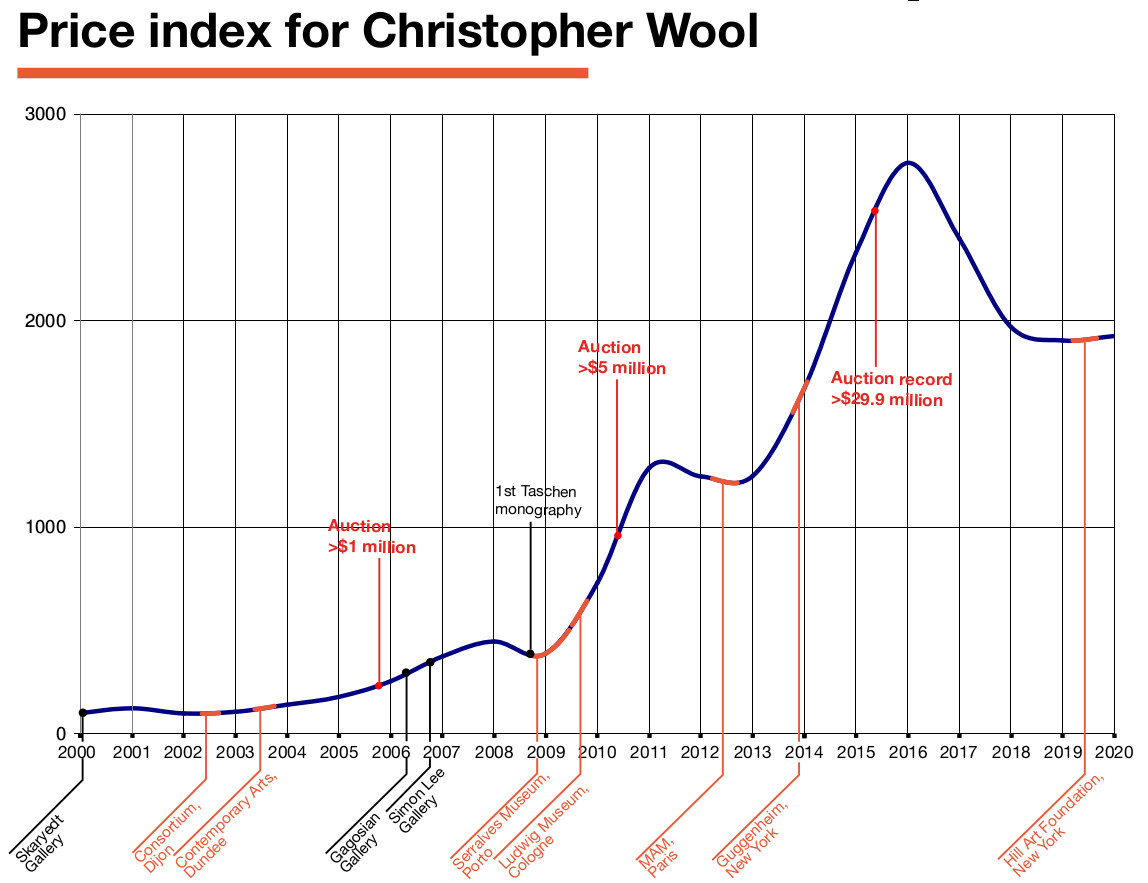

Price Index for Christopher Wool – Base 100 in January 2000

[https://imgpublic.artprice.com/img/wp/sites/11/2021/02/1-artmarket-artprice-christopher-wool-priceindex.png]

{kind=link}

Artprice : the world leader in Art Market information

[https://imgpublic.artprice.com/img/wp/sites/11/2021/02/2-artmarket-artprice-transparency.jpg]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/02/2-artmarket-artprice-transparency.jpg]](https://imgpublic.artprice.com/img/wp/sites/11/2021/02/2-artmarket-artprice-transparency.jpg){kind=link}

« Les ventes en ligne n'ont pas encore complètement montré patte blanche », insiste thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice. « Il reste encore quelques traces de méfiance par rapport à la qualité des lots inclus dans les sessions online only : on entend notamment que les estimations ne seraient pas dépassées aussi souvent que dans les ventes live. Pourtant les résultats de l'année 2020 attestent que tous les indicateurs sont bien au vert. Le plus sensible d'entre eux, le taux d'invendus, est d'ailleurs resté parfaitement stable ».

Trop tôt encore pour tirer des conclusions

Le marché haut de gamme a été particulièrement ralenti au cours des douze derniers mois. Les ventes aux enchères de Jeff Koons, par exemple, ont chuté de -97 % en 2020. Très peu de belles pièces sont passées en salle des ventes et les deux lots phares - ayant les estimations les plus élevées - n'ont pas trouvé acquéreur au cours de sessions live, « normales ». De toute évidence, les détenteurs des œuvres de Jeff Koons estiment qu'il est préférable d'attendre.

Rappelons qu'il existe pour chaque œuvre d'art une sorte de monopole, déjà mis en évidence par William Baumol en 1986 dans son article Unatural Value. La détention d'une œuvre unique, ou produite en un très peu d'exemplaires, introduit nécessairement une forme d'asymétrie d'information. Heureusement, celle-ci peut-être réduite en disposant d'une source d'informations objective et fiable, comme celle qu'offre Artmarket.com avec les abonnements Artprice. Ses banques de données recensent, en effet, sans différence aucune, l'ensemble des ventes aux enchères publiques d'œuvres d'art et permettent d'observer la construction des prix.

Deux types d'informations indispensables

Les ventes aux enchères forment la partie du Marché de l'Art considérée comme la plus transparente puisque la description des lots ainsi que les résultats de ventes doivent être rendus publics. Cependant, toutes les informations pertinentes ne sont pas nécessairement présentées dans un catalogue, comme par exemple l'identité des anciens détenteurs d'une pièce. Par ailleurs, les sites de ventes – même ceux des plus grandes maisons – rendent très difficiles les recherches sur des ventes passées pour des oeuvres similaires.

Or, la notion de « transparence » d'un marché fait référence à deux types d'informations complémentaires qui doivent être facilement accessibles : tout d'abord les caractéristiques de tous les produits, mais aussi pour chacun d'entre eux les quantités offertes et demandées.

La pertinence des services offerts par les abonnements Artprice tient à une collecte exhaustive et structurée de tous les résultats de ventes aux enchères publiques de la planète. La standardisation des principales caractéristiques des œuvres - dimensions, année de création, estimations, références aux catalogues raisonnés, etc. - permet d'identifier facilement celles qui correspondent aux critères précis de recherche.

Parce que le nombre de résultats peut être extrêmement abondant, Artprice met à disposition de ses abonnés – advanced et professional - un ensemble complet de statistiques interactives pour chaque artiste. Celles-ci fournissent une vue globale et essentielle des ventes : évolution chronologique, distribution géographique, répartition par gamme de prix, par catégorie, etc.

Amélioration de la fluidité mais pas de la transparence

La digitalisation des catalogues de ventes et la prolifération des plateformes d'enchérissement ont certainement amélioré la fluidité du Marché de l'Art. Mais les frais de transaction n'ont pas diminué, au contraire, et l'information divulguée par les Maisons de Ventes n'est pas plus précise. Artprice relève toutefois une exception, à savoir l'indication du nombre d'enchères enregistrées sur chaque lot lors d'une vente en ligne, qui fournit une mesure supplémentaire de l'appétit du Marché.

Afin de rester indépendante, Artprice a pris la décision de ne pas permettre d'enchérir directement sur sa plateforme, préférant fournir un lien direct vers les sites des Maisons de Ventes partenaires. Artmarket.com et Artprice mettent ainsi plus que jamais tout en place pour fournir des services complémentaires à ceux offerts par les Maisons de Ventes, en mettant à disposition de tous les acteurs du Marché de l'Art une plateforme d'information fidèle et impartiale.

La société Artprice tient à ce que chacun de ses abonnements permette une consultation illimitée de toutes les ventes passées - incluant les éditions Enrique Mayer depuis 1962 ainsi que le célèbre Dictionnaire des Ventes d'Art Hippolyte Mireur 1700-1900 - de toutes les ventes futures et de tous les outils d'aide à la décision.

Artmarket.com : Les ventes aux enchères ravivent une industrie artistique et culturelle perturbée par la crise du Covid-19

Alors que les musées cherchent toujours des solutions pour accueillir à nouveau des visiteurs, même au compte-gouttes et s'ils doivent perdre de l'argent comme le MET de New York (1), les ventes aux enchères font office de véritables soupapes. Les premières performances de l'année 2021 attestent d'une grande intensité en salles de ventes !

Œuvres fine art vendues aux enchères dans le monde au mois de janvier (2000-2021) [https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-1-fine-art.png] Produit des ventes aux enchères de fine art dans le monde au mois de janvier (2000-2021) [https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-2-fine-art-auction.png] Janvier, le mois des Maîtres Anciens

![https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-1-fine-art.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-1-fine-art.png){kind=link}

![https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-2-fine-art-auction.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/02/image-2-fine-art-auction.png){kind=link}

Avec une baisse de -10% de son chiffre d'affaires en 2020, le segment des Maîtres Anciens (artistes nés avant 1760) est celui qui a le mieux résisté à la pandémie. D'abord parce qu'une bonne partie des ventes avaient été organisées en janvier 2020, avant que le virus ne se répande en Occident ; mais aussi parce que cette catégorie constitue un marché des plus solides.

« Les collectionneurs d'œuvres anciennes cherchent la bonne pièce plutôt que la sensation forte du moment », observe thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice. « Le marché des Maîtres Anciens est par nature moins sensible à l'absence temporaire de foires, de grands vernissages ou de dîners de gala. Ce marché apprécie en revanche les longues recherches et la lecture de rapports d'expertise méticuleux, qui peuvent être menées en ligne ».

La bataille pour acquérir le Portrait of a young man holding a roundel, attribué à Botticelli, n'a finalement mis aux prises que deux collectionneurs. Mais ces deux enchérisseurs déterminés ont fait grimper le prix de l'œuvre jusqu'à l'estimation, très audacieuse de Sotheby's en pleine crise sanitaire. Annoncée en septembre 2020, cette vente avait volontairement laissé trois mois à tous les intéressés pour mener les recherches nécessaires.

Londres, freinée par son variant et son Brexit

La capitale britannique accueille habituellement le deuxième grand rendez-vous de l'année. En février 2020, trois toiles avaient ainsi dépassé les 20 m\$ aux enchères à Londres :

- The Splash (1966) de David Hockney

- A la rencontre du plaisir (1962) de René Magritte

- Portrait de Marjorie Ferry (1932) de Tamara De Lempicka

Mais la situation sanitaire a repoussé les premières belles sessions londoniennes en mars 2021. Par ailleurs, la sortie effective du Royaume-Uni de l'Union Européenne risque de fragiliser la position dominante de Londres dans cette partie du monde. Paris espère évidemment bénéficier de cette réorganisation.

La capitale française continue d'ailleurs d'attirer de plus en plus de cadors du Marché de l'Art. Depuis le début de l'année, ce sont deux des plus belles galeries italiennes, Continua et Massimo de Carlo, qui se sont installées dans le Marais, alors que Sotheby's s'apprête à vendre la prestigieuse collection de Jeanne-Claude et Christo, à Paris.

Les prochaines semaines s'annoncent donc passionnantes sur le Marché de l'Art, aux enchères comme en galerie, une sorte de réconfort en attendant la réouverture des musées en Europe.

(1) Julia Jacobs, Is Seeing That Renoir Essential? In the Pandemic, Cities Differ, The New York Times, 2 février 2021

Artmarket.com : Le fonds documentaire d'Artprice est l'alternative mondiale à la fermeture des archives de Christie's Londres pour les professionnels de l'art :

Selon Le Figaro : https://www.lefigaro.fr/culture/encheres/a-londres-christie-s-ferme-ses-archives-aux-professionnels-dumonde-de-l-art-20210222

« À Londres, Christie's ferme ses archives aux professionnels du monde de l'art »

« Les catalogues de ventes, dont les premiers remontent à 1766, sont une ressource inestimable pour les spécialistes. Face à cette décision de fermeture, ils ont exprimé leur colère et leur incompréhension. La prestigieuse maison de vente aux enchères a décidé de mettre fin à l'accès de ses archives en raison d'une réduction de son personnel.

« Par courtoisie, Christie's a donné accès gratuitement à ses archives à des fins de recherche, a déclaré un porte-parole de la maison, comme le rapporte l'Art Newspaper. Cependant, le personnel des archives a été réduit et ne peut désormais répondre qu'aux besoins de nos propres équipes de spécialistes ».

Ressource inestimable

« La maison de vente aux enchères a répondu aux attaques en laissant planer le doute sur une éventuelle réouverture. Dirk Bool, présidente de Christie's en Europe, au Moyen-Orient, en Russie et en Inde, a déclaré : « Malheureusement, tout le bâtiment de King Street a été fermé au public en raison de la crise sanitaire. Soyez assurés que nous continuerons à conserver nos dossiers de manière appropriée et accessible. Nous explorerons également des moyens de développer l'accès à ces archives à l'avenir ».

Selon thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice : « La réponse pour les Professionnels de l'Art, Maisons de Ventes, Experts, Galeries, Institutionnels et Collectionneurs, est le département archives d'Artprice by Artmarket, acteur global du Marché de l'Art et Leader mondial des banques de données sur la cotation et les indices de l'Art. »

Son fonds documentaire unique au monde « Artprice Images® »

[https://imgpublic.artprice.com/img/wp/sites/11/2021/02/Artmarket-Artprice-room-9-Archives-1.jpg] [https://imgpublic.artprice.com/img/wp/sites/11/2021/02/Artmarket-Artprice-room-9-Archives-2.jpg] Salle numéro 9 - Archives Artprice

{kind=link}

{kind=link}

Il permet un accès illimité au plus grand fonds du Marché de l'Art au monde, bibliothèque constituée de 180 millions d'images et gravures d'œuvres d'Art de 1700 à nos jours, commentées par ses historiens, économètres et rédacteurs, couvrant plus de 770 000 Artistes.

Ce fonds documentaire unique au monde, selon la presse spécialisée mondiale, est constitué de plus de 750 000 manuscrits et catalogues d'art, issus de plus 6 300 Maisons de Ventes aux enchères, précieusement conservés dans des blocs d'archivages normalisés et constituent, selon un ancien Ministre de la Culture français : « Une mission étatique de conservation d'une société de droit privé qui a pu, par une levée de capitaux, se subroger à une telle démarche. »

Ce fonds documentaire de 1700 à nos jours a été acquis depuis 1987 par des rachats sur l'ensemble des continents d'une multitude de fonds ou de sociétés (Sound View Press, Frank Van Wilder, Mayer, Bayer USA, Hippolyte Mireur etc...).

Il permet ainsi de produire les banques de données d'Artprice by Artmarket avec plus de 30 millions d'indices et résultats de ventes.

Il est accessible en ligne sur www.artprice.com ou www.artmarket.com par abonnements illimités.

Artmarket.com publie le Rapport du Marché de l'Art Artprice en 2020, changement de paradigme : la pandémie a imposé une digitalisation sans précédent du marché qui sauve le CA des ventes publiques :

Ce 23ème Rapport Annuel du Marché de l'Art offre une lecture mondiale des ventes publiques de fine art - peinture, sculpture, dessin, photographie, estampe, installation - entre le 1er janvier 2020 et le 31 décembre 2020.

Ce qui avait d'abord été anticipé comme une année blanche sur le Marché de l'Art s'est révélé bien plus positif que prévu. L'annulation des foires, des expositions et de toutes les ventes, en mars 2020, avait fait craindre un arrêt complet de cette industrie. Mais contrairement aux Musées, entièrement soumis aux restrictions sanitaires, les Maisons de Ventes ont rapidement trouvé le moyen de préserver le cœur de leurs activités grâce la dématérialisation par le numérique : 79 % du produit de ventes et 91 % des lots vendus ont été maintenus aux enchères.

Indice de Confiance du Marché de l'Art Artprice sur l'année 2020

AMCI : Art Market Confidence Index

[https://imgpublic.artprice.com/img/wp/sites/11/2021/03/1-FR-AMCI-Art-Market-Confidence-Index.png]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/03/1-FR-AMCI-Art-Market-Confidence-Index.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/03/1-FR-AMCI-Art-Market-Confidence-Index.png){kind=link}

Le Rapport du Marché de l'Art en 2020 est disponible gratuitement, en intégralité et en trois langues, en ligne ainsi qu'en version PDF :

Français : https://fr.artprice.com/artprice-reports/le-marche-de-lart-en-2020 Anglais :https://www.artprice.com/artprice-reports/the-art-market-in-2020 Mandarin : https://zh.artprice.com/artprice-reports/zh-the-art-market-in-2020

thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice, est heureux d'annoncer la publication gratuite du 23ème Rapport du Marché de l'Art en 2020 :

« La pandémie qui s'est abattue de façon inattendue sur le monde a obligé les acteurs du Marché de l'Art à accélérer un processus de digitalisation qu'ils repoussaient depuis trop longtemps. Il y a douze mois encore, cette industrie montrait une certaine réserve pour tout ce qui touchait à la culture du numérique qui se traduisait par une réticence à mettre en place des outils informatiques efficaces. Face à ce retard de près de 30 ans, Artprice n'a eu de cesse d'innover et de préparer le terrain.

Aussi c'est avec grand enthousiasme, malgré la situation, que notre groupe a accompagné l'ensemble des acteurs du Marché de l'Art pour relever un défi historique et rattraper en quelques mois (parfois même en quelques semaines) trois décennies d'obstination. »

Le Marché de l'Art 2.0

Le Marché de l'Art a échafaudé un nouveau modèle économique et atteint un nouvel équilibre que les projections les plus optimistes prévoyaient en 2025. Il est désormais beaucoup mieux adapté pour faire face à cette autre manière de vivre et de collectionner, qui est celle du 21ème siècle.

Artprice et son partenaire éditorial exclusif Artron sont fiers de fournir une grille de lecture globale de cette transformation, avec ce 23ème Rapport Annuel :

- Comment la pandémie a-t-elle impacté le Marché de l'Art mondial ?

- Quelles sont les évolutions numériques et comment se dessine le marché de demain ?

- Pourquoi les performances ont augmenté malgré la crise en Chine ?

- Comment ont réagi les collectionneurs ?

- Quels types d'œuvres sont les plus demandées ?

- Quels artistes ont atteint des records malgré la crise ?

- Comment les bouleversements sociaux-culturels de #MeToo à Black Lives Matter ont impacté le Marché de l'Art ?

Ce rapport contient également le célèbre classement Artprice des 500 artistes les plus performants au monde mais aussi un nouveau calendrier pour revenir, mois par mois, sur les grands moments du Marché de l'Art face aux défis inédits liés à la crise sanitaire en 2020.

La Chine en première position

Ce Rapport tient à donner à la Chine la place qui est désormais la sienne sur le Marché de l'Art : celle de la plus sérieuse concurrente des États-Unis. Si son marché possède ses propres codes, il n'en est que plus intéressant et c'est la raison pour laquelle le partenariat éditorial entre Artprice et Artron est conséquent et passionnant.

Top 10 pays par produit de ventes fine art aux enchères (Evolution vs 2019)

-

- Chine (Artron) : 4 163 871 200 \$ (+2%)

-

- États-Unis : 2 804 272 300 \$ (-39%)

-

- Royaume-Uni : 1 552 937 500 \$ (-30%)

-

- France : 578 347 600 \$ (-31%)

-

- Allemagne : 298 834 000 \$ (+11%)

-

- Italie : 142 404 000 \$ (-32%)

-

- Suisse : 110 967 500 \$ (+5%)

-

- Japon : 95 366 400 \$ (-14%)

-

- Autriche : 91,117,515 \$ (-8%)

-

- Pologne : 89,672,059 \$ (+1%)

Répartition géographique du produit des ventes aux enchères de Fine Art en 2020

[https://imgpublic.artprice.com/img/wp/sites/11/2021/03/2-FR-FINEART2020.png]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/03/2-FR-FINEART2020.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/03/2-FR-FINEART2020.png){kind=link}

D'autre part, l'indice de référence Artprice100© a progressé de +405% depuis le 1er janvier 2000. Cet indice Artprice100© des artistes Blue-chips du marché de l'art a progressé de +1,8% sur l'année 2020.

L'Art Contemporain, tant en Occident qu'en Asie, est toujours la locomotive du Marché de l'Art, malgré le contexte de la pandémie.

Enfin, le Marché de l'Art, malgré une tragédie mondiale unique dans l'histoire de l'économie moderne, a su rebondir par le numérique qu'il a totalement investi en un temps record, ce qui a permis de limiter la chute du chiffre d'affaires à -21 %, ce qui en soi-même, compte tenu des circonstances, est une véritable performance.

Artmarket.com confirme son éligibilité au PEA-PME

Artmarket.com, et son département Artprice, leader mondial de l'information sur le marché de l'art, annonce le renouvellement de son éligibilité au PEA-PME des ETI cotées sur Euronext pour 2021/2022. Artmarket.com continue de répondre à l'ensemble des critères d'éligibilité au PEA-PME (décret n°2014- 283 du 4/03/2014), à savoir moins de 5000 salariés, d'une part, et un chiffre d'affaires annuel inférieur à

1,5 milliard d'euros ou un total de bilan inférieur à 2 milliards d'euros, d'autre part.

Les investisseurs peuvent ainsi continuer à intégrer les actions Artmarket.com au sein de leurs comptes PEA-PME et bénéficier ainsi des mêmes avantages fiscaux que le Plan d'Epargne en Actions (PEA) traditionnel.

La mise en place du PEA-PME a pour objectif de favoriser l'investissement de l'épargne nationale en actions et de créer un nouvel instrument pour le soutien au financement des PME et ETI.

Artmarket.com : L'Art ultra-contemporain conquiert les enchères, rendant les abonnements Artprice toujours plus précieux

En l'absence d'une autre actualité culturelle, le monde de l'art continue de se tourner vers les ventes aux enchères qui se prêtent décidément le mieux à la dématérialisation. Résultat : jamais la nouvelle création n'a été aussi présente en salles de ventes. Le nombre d'oeuvres ultra-contemporaines, réalisées il y a moins de deux ans et déjà revendues aux enchères, connaît un essor phénoménal. Certains jeunes artistes enregistrent des résultats à cinq ou six chiffres avant même d'avoir été exposés par un grand musée.

Nombre d'oeuvres « ultra-contemporaines » vendues aux enchères

[https://imgpublic.artprice.com/img/wp/sites/11/2021/04/1-Ultra-Contemporary-Lots-by-year.png]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/04/1-Ultra-Contemporary-Lots-by-year.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/04/1-Ultra-Contemporary-Lots-by-year.png){kind=link}

« Les enchères se trouvent actuellement sur le devant de la scène internationale, où elles concentrent toutes les tendances du Marché de l'Art. C'est pourquoi les Bases de Données Artprice et nos Outils d'Aide à la Décision n'ont jamais été aussi précieux » conclut thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice.

« Les ventes aux enchères attirent même toute une partie du premier marché. En effet, les derniers records de Beeple et Banksy ont été établis par des pièces directement mises en vente par les artistes euxmêmes ».

Les Outils d'Aide à la Décision d'Artprice

[https://imgpublic.artprice.com/img/wp/sites/11/2021/04/2-artmarket-artprice-tools.jpg]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/04/2-artmarket-artprice-tools.jpg]](https://imgpublic.artprice.com/img/wp/sites/11/2021/04/2-artmarket-artprice-tools.jpg){kind=link}

Des estimations prudentes

Privés de foires internationales, de vernissages et de grandes expositions, les collectionneurs prêtent davantage attention aux pièces qui circulent actuellement en salles de ventes. Cet intérêt exceptionnel a fait grimper les prix de certains artistes en vogue et a encouragé les détenteurs de leurs œuvres s'en défaire à leur tour. Cette stimulation à la fois de l'offre et de la demande permet de voir émerger de jeunes superstars du Marché de l'Art en l'espace de quelques mois.

Des artistes de moins de 40 ans qui n'avaient encore jamais enregistré de ventes aux enchères ont tout de suite atteint des niveaux de prix étourdissants, avec des œuvres extrêmement récentes (pas encore tout à fait sèches aurait-on dit, il y a quelques années). Ces résultats sont d'autant plus troublants qu'ils décrochent complètement avec les estimations des grandes Maisons de Ventes, prouvant que cette accélération dépasse les spécialistes de l'Art Contemporain, ou bien que ceux-ci veulent rester prudents.

- Amoako Boafo (1984), The Lemon Bathing Suit (2019) Estimations : 40 000 \$ - 65 000 \$ Prix avec frais : 881 400 \$ 13/02/2020 Phillips Londres - Matthew Wong (1984-2019), The Realm of Appearances (2018) Estimations : 60 000 \$ - 80 000 \$ Prix avec frais : 1 820 000 \$ 29/06/2020 Sotheby's New York - Christina Quarles (1985), Tuckt (2016) Estimations : 70 000 \$ - 100 000 \$ Prix avec frais : 655 200 \$ 08/12/2020 Phillips New York De la nécessité de rester vigilant

Quelques années - ou même quelques mois seulement - après avoir été peintes, ces toiles ont déjà été revendues aux enchères. Une situation qui choque les artistes eux-mêmes, comme l'a expliqué Amoako Boafo dans une interview accordée à Bloomberg en février 2020, intitulée Hot New Artist Laments That His Work Is Being Flipped for Profit.

www.bloomberg.com/news/articles/2020-02-12/hot-new-artist-laments-that-his-work-is-being-flippedfor-profit

Jusqu'à présent, la cote de ce jeune ghanéen tient bon : ses 34 peintures mises en ventes depuis le 1er janvier 2020 ont toutes été vendues aux enchères, entre Londres, New York et Hong Kong. Artprice reste néanmoins extrêmement attentif au développement du marché d'Amoako Boafo. À commencer par sa prochaine vente, celle de la toile Grace (2018), acquise directement par le vendeur auprès de l'artiste et proposée chez Sotheby's à Hong Kong le 20 avril 2021.

Artmarket.com : Artprice décrypte les enjeux des NFT, une disruption sur le Marché de l'Art

Les NFT ne viennent pas juste d'être inventés mais leur arrivée aux enchères publiques a eu l'effet d'un raz-de-marée. Christie's, Sotheby's et Phillips ont chacune vendu leur tout premier « Jeton Non-Fongible » au cours des deux derniers mois, tandis que bien d'autres Maisons de Ventes et galeries se laissent entraîner dans l'aventure. Artprice reconnaît l'inventivité sans limite de ce nouveau produit ainsi qu'une demande incommensurable, en phase avec l'essor des industries technologiques mais aussi avec les attentes des générations futures de collectionneurs.

[https://imgpublic.artprice.com/img/wp/sites/11/2021/05/The-Great-Wave-of-Kanagawa-by-Hokusai-Katsushika.png]

{kind=link}

La Grande Vague de Kanagawa d'Hokusai, Gravure sur bois, publiée par Yohachi (c.1831) - 1 590 000 \$ - Christie's New York, le 16/03/2021

Si les sommets atteints par l'Art Contemporain ont l'habitude de choquer, que dire des récents résultats enregistrés pour Beeple, Pak ou Mad Dog ? Les records astronomiques établis par Jeff Koons ou Damien Hirst, aussi controversés soient-ils, couronnent l'ensemble de la carrière de ces artistes et la construction progressive d'un premier puis d'un second marché. Aujourd'hui, les résultats à sept ou huit chiffres atteints par des NFT semblent imprévisibles puisque les œuvres de ces artistes n'avaient jamais circulé auparavant sur le Marché de l'Art :

Everydays : The First 5000 Days de Beeple

Estimations inconnues Prix de départ : 100\$ Prix réalisé : 69 346 250\$.

Entre art et technologie

« Les NFT sont des inventions tellement novatrices que certains n'hésitent pas à les comparer aux plus grands chefs-d'oeuvre de l'Histoire de l'Art » explique thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice.

« Quand Sina Estavi a achèté le NFT du tout premier tweet (pour 2,9 m\$) et qu'il l'a lui-même comparé à la Joconde, il traduit ce que représentent les NFT à ses yeux et aux yeux des autres adeptes de cette technologie : l'avènement d'un nouveau monde qui relève quasiment du génie artistique, une renaissance ».

Tous les NFT ne sont évidemment pas des œuvres d'art mais certains ont été créés comme de véritables œuvres numériques et propulsés sur le devant du Marché de l'Art par les plus grandes Maisons de Ventes de la planète. Artprice tient à intégrer ces nouvelles formes d'œuvres dans ses bases de données afin d'étudier leur évolution et fournir à ses membres (formules d'abonnements Basics, Advanced et Professional) toutes les informations relatives à ce nouveau Marché.

« Red-chips » et NFT

L'arrivée des NFT aux enchères correspond à une mutation du Marché de l'Art traditionnel également, sur lequel les collectionneurs accordent de plus en plus d'importance aux dernières tendances : aux artistes « red-chips ».

« Aujourd'hui, les règles sont bouleversées », explique Isabelle Paagman, Responsable des ventes privées en Europe chez Sotheby's, lors de la présentation de l'émission the Next Big thing.

« Traditionnellement, un artiste bâtissait d'abord sa réputation et son public avec l'aide des galeries, construisant un premier marché, puis avançait lentement vers le second. Aujourd'hui, un artiste crée son public via Instagram et devient tout d'un coup l'artiste le plus désiré. Si bien que vous voyez aux enchères des artistes qui sont encore très jeunes et au début de leur carrière ».

Cette transformation s'accorde parfaitement avec les NFT : les œuvres numériques circulent ainsi librement sur le web, sur Instagram, sur Youtube, etc. tandis que leur propriété numérique est sécurisée dans un cryptowallet.

Focus sur un des grands chantiers 2021 d'Artprice by Artmarket : Création d'un nouveau service payant basé sur le fonds de catalogues de ventes et manuscrits physiques depuis 1700 à nos jours détenus par Artprice by Artmarket.com

Artprice by Artmarket possède effectivement plusieurs centaines de milliers de catalogues de ventes et notes manuscrites depuis 1700. Ce fonds exceptionnel et unique au monde s'enrichit d'année en année, au fil des nouvelles sessions de ventes publiques à l'échelle internationale.

Il s'agit en effet du plus grand fonds mondial de catalogues de ventes papier et manuscrits, avec en plus le document ou manuscrit original de la Maison de Ventes certifiant le résultat de la vente.

Ce document extrêmement rare comporte une multitude de mentions, au-delà de celle du prix d'adjudication. Figurent au premier rang : les œuvres invendues, suivies des droits de préemption, des droits de repentir et droits de retrait, interventions des ayants droit, avis à tiers détenteurs, interdiction de sortie du territoire etc …) et, pour les plus anciens, le nom de l'acheteur et du vendeur.

Le catalogue de vente (papier) est une source fondamentale pour l'histoire de l'art. Les renseignements qu'il délivre sont essentiels pour retracer l'histoire des œuvres et des collections mais aussi pour comprendre et étudier le Marché de l'Art, ou encore pour appréhender le goût d'une époque.

La valeur documentaire des catalogues de vente (papier) est incontestable et ils sont devenus des instruments de recherche indispensables.

Le catalogue de vente (papier) présente toute information utile sur les biens vendus et les conditions de leur vente. Il engage la responsabilité de l'opérateur (Maison de Ventes, commissaire-priseur judiciaire, maître d'enchères, auctioneer, expert, plateforme d'enchères numériques agréée ...).

La description des objets est sincère et précise. Elle informe sur l'état réel et visible du bien. Lorsque la valeur de l'objet le justifie, il est recommandé d'établir un rapport d'état («condition report») qui signale tout défaut visible, manque, altération, accident, ajout, restauration et modification apportés aux biens.

https://www.inha.fr/fr/bibliotheque/collections/le-catalogue-de-vente.html

En outre, chaque catalogue possède une valeur intrinsèque non négligeable. Il suffit d'essayer d'en acheter un sur le marché mondial des livres anciens notamment anglo-saxon pour s'en rendre compte avec très souvent des prix supérieurs à 500 €.

Dans le passé, avant 1960, le tirage du catalogue de ventes papier n'excédait jamais ou que rarement quelques centaines d'exemplaires.

En effet, le catalogue de ventes papier a une singularité unique en son genre qui n'existe pas dans l'édition. Son tirage, pour les plus grandes Maisons de Ventes n'excède pas les 5 000 à 10 000 exemplaires au maximum. Le catalogue de ventes papier, pour des raisons juridiques, contractuelles et coutumières, ne peut pas être réédité, ce qui explique sa forte valeur marchande.

Dans le passé, avant 1960, le tirage du catalogue de ventes papier n'excédait jamais ou que rarement quelques centaines d'exemplaires.

De 1840 à 1930, pour séduire les grands collectionneurs, les catalogues anciens étaient constitués de lithographies originales parfois signées par la main de l'artiste.

Dernièrement Christie's a annoncé, à la surprise générale, la fermeture de ses archives pour les professionnels de l'art, faisant immédiatement du fonds documentaire d'Artprice la seule alternative mondiale en 2021 à leurs besoins vitaux.

"Les catalogues de ventes, dont les premiers remontent à 1766, sont une ressource inestimable pour les spécialistes. Face à cette décision de fermeture, ils ont exprimé leur colère et leur incompréhension." lisait-on le 22 Févier 2021 dans Le Figaro et comme rapporté par The Art Newspaper.

Artprice répond ainsi à des besoins croissants venant des études notariales pour les successions, pour les collectionneurs, les musées, les professionnels, les marchands d'Art, les assureurs, les avocats pour la recherche des biens spoliés par exemple pendant la Seconde Guerre mondiale, qui désireront valoriser au mieux les œuvres détenues en connaissant très exactement leur parcours et leurs origines dans les méandres des ventes aux enchères.

Seuls les experts accrédités par Artmarket.com seront autorisés à entreprendre physiquement des recherches au sein même des multiples salles d'archives sécurisées bâties au fil des décennies sur plusieurs plateformes sécurisées et bâtiments.

Ils pourront bénéficier des investissements d'Artprice depuis plus de 20 ans dans des chariots circulant sur des rails intégrés à un plancher de nivellement et ce, avec une sécurité absolue par blocage de volant et un système indérailable et, d'autre part, des investissements pour conserver une hygrométrie et température parfaite avec des systèmes de destruction de bactéries pour assurer une stabilisation biologique des manuscrits.

Par ailleurs, Artprice entretient et met à jour des systèmes de détection d'incendies, de vidéo-surveillance et de digicodes sur l'ensemble des sites d'archivage de ses catalogues papier.

Ce service unique au monde va permettre de faire émerger au sein du groupe Artmarket au cours des prochaines années et ce, dès 2021 une nouvelle source d'activité s'appuyant sur un fonds documentaire corporel d'une très haute valeur financière révélant de nouvelles ressources incorporelles de dimension historique.

Artmarket.com : La place de la France dans le Marché de l'Art, six mois après le Brexit

Scène de rue à Montmartre (1887) de Vincent Van Gogh a permis à la France, en mars 2021, de renouer avec le marché très haut de gamme. Il s'agit de la meilleure enchère française depuis octobre 2019 et Le Christ Moqué de Cimabue. C'est à Paris que Sotheby's et Mirabaud-Mercier ont choisi de mettre en vente cette toile, bien française : une scène parisienne conservée dans une collection française depuis plus d'un siècle.

La France reste l'un des plus importants greniers d'art, comme le prouve aussi la redécouverte d'un Fragonard, estimé 1,8m\$ - 2,4m\$, Un philosophe lisant, mis en vente par Maître Antoine Petit et Enchères Champagne à Epernay ce 26 juin 2021. Mais la place de marché parisienne ne bénéficie pas encore véritablement du Brexit.

Produit des ventes annuel de Fine Art aux enchères (1 janvier 2000 – 10 juin 2021)

[https://imgpublic.artprice.com/img/wp/sites/11/2021/06/image1-UK-vs-France.png]

![https://imgpublic.artprice.com/img/wp/sites/11/2021/06/image1-UK-vs-France.png]](https://imgpublic.artprice.com/img/wp/sites/11/2021/06/image1-UK-vs-France.png){kind=link}

Vincent Van Gogh, Scène de rue à Montmartre (1887) : 15,4m\$ le 25 mars 2021 chez Sotheby's & Mirabaud-Mercier

[https://imgpublic.artprice.com/img/wp/sites/11/2021/06/image2-Vincent-Van-Gogh-Montmartre.jpg]

{kind=link}

thierry Ehramnn, Président et Fondateur d'Artmarket.com et de son département Artprice : « Paris n'attire pas vraiment plus qu'avant des chefs-d'œuvre de l'étranger, comme a pu le faire Londres de nombreuses années durant et comme elle continue de le faire. Malgré le Brexit, la capitale anglaise souffle même encore de belles pièces à la France : Christie's a notamment vendu à Londres le 23 mars 2021 trois pièces maîtresses de la collection parisienne de Claude Hersaint, signées Miro, Magritte et Ernst, pour 31m\$ ».

À ce jour, le Brexit ne profite donc pas encore à la France.

Sotheby's (34%) Christie's (17%), premières Maisons de Ventes en France

Les géantes anglo-saxonnes règnent encore sur la France en ce début d'année 2021. Sotheby's est actuellement deux fois plus performante que sa rivale mais celle-ci a prévu de clôturer le premier semestre, le 30 juin 2021, par une prestigieuse session 20th/21st Century. La différence reste de taille avec les maisons nationales : Artcurial 5 % du produit des ventes et Cornette de Saint Cyr 3% peinent à rivaliser.

Les grandes maisons anglo-saxonnes, installées à Paris, n'ont pourtant pas le monopole du marché hautde-gamme. Cornette de Saint Cyr signe la deuxième meilleure enchère du premier semestre, à 7m\$, pour la toile Hong Kong Night (1987) de Wu Guanzhong. Zao-Wou-ki compte pour sa part deux œuvres parmi les cinq plus belles ventes de l'année. Malheureusement, une grande partie de ses œuvres partent ensuite pour l'Asie.

Trois œuvres d'artistes chinois dans le top 5 des enchères françaises 2021

- Vincent VAN GOGH (1853-1890), Scène de rue Montmartre (1887)

15,414,600\$ - Sotheby's & Mirabaud-Mercier, Paris - 25/03/2021

- WU Guanzhong (1919-2010), Hong Kong Night (1987)

6,866,900\$ - Cornette de Saint Cyr, Paris - 14/04/2021

- ZAO Wou-Ki (1921-2013), Ville arabe (1953)

5,352,400\$ - Sotheby's, Paris - 03/06/2021

- ZAO Wou-Ki (1921-2013), Zitterlein (1956)

4,725,800\$ - Sotheby's, Paris - 03/06/2021

- Gustave CAILLEBOTTE (1848-1894), Le Petit bras de la Seine Argenteuil (c.1890)

4,242,300\$ - Christie's, Paris – 30/03/2021

Le seuil symbolique des 10m\$ n'a encore été franchi qu'une seule fois en 2021 à Paris, contre déjà 11 fois à Londres.

Phillips, qui possède des bureaux à Paris, choisit de fonctionner sans salle de ventes. Elle continue de privilégier New York, Londres et depuis 2016 (pour le Fine Art) Hong Kong.

1.2.2 ÉVÉNEMENTS IMPORTANTS INTERVENUS DEPUIS LE 30 JUIN 202 1 ET PERSPECTIVE D'AVENIR

Au 1er semestre 2021, le Marché de l'Art a retrouvé toute son intensité en salles de ventes. Les foires qui reprendront en septembre, si tout va bien, devront toutefois composer avec un nouveau Marché. L'arrivée fracassante des NFT et des prix étourdissants pour les œuvres de très jeunes artistes en vogue attestent d'un profond désir de bousculer l'ordre établi. Les collectionneurs se montrent pressés d'investir sur un Marché de l'Art 2.0, quitte à court-circuiter les galeries ; de nombreux artistes ont eux-mêmes le désir de tirer parti de la transformation numérique du Marché de l'Art ; enfin, les Maisons de Ventes semblent vouloir jouer le jeu de la disruption.

Les indicateurs Artprice de la santé du Marché de l'Art (S1 2000 - S1 2021)

Produit de ventes, adjudications, taux d'invendus et prix record (au 1er semestre)

thierry Ehrmann, Président et Fondateur d'Artmarket.com et de son département Artprice : « Deux Marchés de l'Art coexistent à présent : l'un organique, l'autre disruptif . Le premier se place dans la tradition, celle de l'Histoire de l'Art, avec ses codes, ses musées, ses galeries, ses foires, ses biennales, etc. Le second embrasse un monde en pleine recomposition, qui conteste l'Histoire officielle à travers les mouvements #metoo ou #blacklivesmatter, et tourné vers les nombreux défis qui l'attendent, à la fois politiques, climatiques, sanitaires et technologiques ».

La présente analyse fournit une vue globale des transformations entreprises au S1 2021. La distinction entre un « nouveau » et un « ancien » Marché de l'Art est purement théorique mais permet de prendre conscience des mécanismes qui sous-tendent désormais toute une partie des échanges. Cette approche permet en particulier de comprendre pour quelles raisons l'œuvre The first 500 days (2021) de Beeple a pu être achetée 69m\$, alors que son prix de départ était de 100\$ et que l'artiste échappait à tous les radars : pas de galerie, pas d'exposition, pas de ventes aux enchères… « Seulement » plusieurs millions de followers sur Instagram et le soutien de Christie's, l'une des plus vieilles et des plus honorables Maisons de Ventes de la planète.

Evolution des ventes aux enchères de Fine Art ( S1 2000 - S1 2021) Répartition par période de création

Les œuvres abordables au cœur de la reconstruction

Les ventes aux enchères de fine art totalisent 6,9 Mrd\$ au S1 2021, en hausse de +3 % par rapport au S1 2019. Cette performance est extrêmement rassurante au regard de la crise sanitaire, qui paralyse encore toute une partie de la scène culturelle et laisse planer de nombreuses incertitudes sur son évolution à court terme. Les salles de ventes sont néanmoins parvenues à retrouver un chiffre d'affaires équivalent à une moyenne sur les dix exercices précédant la crise sanitaire (S1 2010 - S1 2019), soit depuis l'essor de la Chine sur le Marché de l'Art international.

La reprise se révèle d'autant plus robuste qu'elle repose sur un nombre record de transactions : 288 500 œuvres ont été adjugées en six mois, +5 % par rapport au S1 2019. L'augmentation concerne en particulier les œuvres abordables, couvrant les gammes de prix entre 1 000\$ et 20 000\$, pour lesquelles le nombre de ventes a bondi de +13 %. Le marché haut de gamme a pour sa part légèrement ralenti en ce début d'année : les lots adjugés entre 1m\$ et 50m\$ enregistrent une diminution de -1,4%, passant de 855 lots (au S1 2019) à 843 lots.

L'intensité de la demande se confirme par un taux d'invendus sensiblement inférieur aux valeurs habituelles. Cet indicateur, qui garantit l'équilibre entre l'offre et la demande, oscillait depuis dix ans entre 32 % et 36 %. Il redescend à 28 % en ce début d'année et devra donc être soigneusement observé au cours des prochains mois.

Beeple pèse 1 % du Marché de l'Art

Les ventes en ligne font désormais pleinement partie de la stratégie des Maisons de Ventes. En ce début d'année, les géantes anglo-saxonnes Christie's, Sotheby's et Phillips ont dématérialisé un peu plus de la moitié de leurs opérations : 133 sessions fine art sur 258 se sont déroulées exclusivement en ligne. Ces transactions ne génèrent encore qu'un dixième (9,3 %) des revenus de ces trois maisons, qui utilisent principalement ce canal de ventes pour les lots d'entrée de gamme et moyen de gamme.

Les plateformes mises en place pour automatiser les ventes en ligne se prêtent cependant parfaitement, par nature, aux NFT qui offrent de très belles perspectives sur le marché haut de gamme. Les NFT représentent déjà un tiers de la valeur des ventes en ligne, soit 2 % du Marché de l'Art global. Beeple avec sa toute première vente chez Christie's, pour 69 m\$, représente très exactement 1 % du Marché de l'Art aux enchères à lui-seul.

Ce nouveau marché est au cœur du phénomène disruptif identifié par Artprice. En témoigne la volonté de chaque Maison de Ventes d'innover. Ainsi, un mois après la vente de l'œuvre de Beeple chez Christie's, Sotheby's a imaginé à son tour une vente de NFT (Non-Fungible Token) intitulée The Fungible Collection by Pak. Quinze jours plus tard, Phillips a mis en vente le premier NFT deuxième génération,

Replicator de Mad Dog Jones, conçu pour générer des répliques de lui-même, avec un système de sélection aléatoire.

L'Art Contemporain dépasse l'Après-Guerre

Le segment des artistes nés après 1945 réalise ainsi une performance historique au S1 2021, en hausse de +50 % par rapport au S1 2019. Le marché de l'Art Moderne (-8%) et celui de l'Après-Guerre (-4%) n'ont pour leur part pas encore retrouvé les niveaux d'intensité qui prévalaient avant la crise sanitaire.

Cette situation profite à la visibilité de l'Art Contemporain qui pèse maintenant 23 % du produit de ventes de fine art aux enchères. Artprice rappelle que cette période de création ne comptait que 3 % du Marché de l'Art il y a seulement 20 ans. Il est vrai que Jean-Michel Basquiat, avec plus de 300m\$ engrangés en six mois (deux fois plus que Andy Warhol), pèse à lui seul 4,3 % du Marché de l'Art mondial aux enchères.

Top 10 des artistes les plus performants en salles de ventes au S1 2021

© artprice.com

-

- Pablo PICASSO (Art Moderne) : \$352,169,000

-

- Jean-Michel BASQUIAT (Art Contemporain) : \$303,537,000

-

- Andy WARHOL (Après-Guerre) : \$149,982,000

-

- Claude MONET (19ème siècle) : \$131,638,000

-

- BANKSY (Art Contemporain) : \$123,328,000

-

- ZAO Wou-Ki (Art Moderne) : \$114,518,000

-

- Gerhard RICHTER (Après-Guerre) : \$97,920,000

-

- Sandro BOTTICELLI (Maître Ancien) : \$94,206,000

-

- Yoshitomo NARA (Art Contemporain) : \$85,937,000

-

- ZHANG Daqian (Art Moderne) : \$82,295,000

Banksy, témoin de son temps

À 47 ans, le street artiste anonyme Banksy fait partie des cinq signatures les plus performantes du monde en salles de ventes, toutes périodes de création confondues ! Il est même l'artiste vivant le plus lucratif de la planète, qui n'a besoin ni du soutien de Larry Gagosian, ni de David Zwirner. Universellement adulé pour son incursion dans l'espace public, plein de cynisme, mais aussi de poésie, Banksy révolutionne le Marché de l'Art avec son système de Pest Control, qui permet d'authentifier et de contrôler des centaines de milliers d'œuvres en circulation, uniques ou en éditions limitées.

Depuis cinq ans, le chiffre d'affaires de Banksy croît de façon exponentielle : 3m\$ en 2016, 7m\$ en 2017, 16m\$ en 2018, 29m\$ en 2019, 67m\$ en 2020 et 123 m\$ au S1 2021. Avec 913 lots vendus aux enchères en l'espace de seulement six mois, Banksy couvre désormais toutes les gammes de prix ; avec 11 millions de followers sur Instagram, il touche déjà les futures générations de collectionneurs.

Sa toile Game Changer (2020) a balayé les estimations de Christie's le 23 mars 2021, lors d'une vente caritative, et a établi un nouveau record personnel pour Banksy à 23,2 m\$. L'engouement suscité par cette œuvre révèle les préférences d'un Marché de l'Art à la recherche d'œuvres choc, en phase avec l'actualité. On y voit un jeune garçon, délaissant son Batman et son Superman, pour jouer avec une figurine de super-infirmière.

L'accélérateur hongkongais

Stoppé net dans sa croissance en 2020, le Marché de l'Art hongkongais a connu deux semestres consécutifs plus forts que jamais. Le prix moyen d'une œuvre y est aujourd'hui le plus élevé de la planète : avec seulement 3 200 lots fine art vendus en six mois aux enchères pour 962m\$, le prix d'une œuvre tourne autour de 300 000\$ cette année à Hong Kong. Ce résultat distingue cette ville asiatique des autres grandes capitales du Marché de l'Art puisque le prix moyen d'un lot atteint tout juste 32 000\$ en salles de ventes à Londres et 41 000\$ à New York.

Hong Kong est même parvenue à attirer trois toiles remarquables de Jean-Michel Basquiat qui ont chacune dépassé les 35m\$. Christie's et Sotheby's semblent désormais toutes deux convaincues que ces chefs-d'oeuvre de l'Art Contemporain américain (que le MoMA de New York regrette de ne pas avoir pu acquérir à temps) ont de bonnes raisons de transiter par l'Asie plutôt que par Londres.

Hong Kong pourrait même, à moyen terme, devenir la deuxième place de marché mondiale en doublant le Royaume-Uni. Celui-ci totalise 1,2 Mrd\$ au S1 2021, soit seulement 21 % de plus que Hong Kong (962m\$). Il y a dix ans, le Royaume-Uni était encore presque cinq fois plus important que son ancienne colonie (+380%). L'île britannique conserve toutefois un marché beaucoup mieux diversifié : 36 000 œuvres ont été adjugées au S1 2021 dans le Royaume-Uni ; c'est 10 fois plus qu'à Hong Kong.

Aujourd'hui, l'ancienne colonie britannique joue surtout un rôle d'accélérateur sur le Marché de l'Art ultracontemporain. Les acheteurs y sont davantage disposés à enchérir bien au-delà des estimations, forçant les Maisons de Ventes à s'aligner sur Londres ou New York, au risque de voir les œuvres des futures superstars du marché transiter de manière systématique par l'Asie.

Millionnaires à moins de 40 ans

Depuis son décès il y a moins de deux ans, 62 œuvres de Matthew Wong (1984-2019) ont été présentées aux enchères, où elles ont toutes trouvé acquéreurs, aussi bien à New York, qu'à Londres ou à Hong Kong.

La mécanique internationale du succès de cet artiste se retrouve chez les autres superstars de sa génération, nées après 1980. Le succès de Salman Toor, Avery Singer et Amoako Boafo détonne par une incroyable rapidité : en quelques mois à peine, leurs œuvres sont devenues incontournables sur le Marché de l'Art international. À la fois artistes prodiges et symboles de leur temps, ils font l'objet d'une compétition féroce de la part des collectionneurs tout à la fois américains, européens et asiatiques.

Top 5 des artistes nés après 1980 (S1 2021) : répartition géographique

-

Matthew Wong, 30m\$ : Hong Kong (41%), New York (37%), Londres (19%)

-

Avery Singer, 10,5m\$ : Hong Kong (53%), New York (38%), Londres (8%)

-

Salman Toor, 7,9m\$ : New York (45%), Londres (28%), Hong Kong (27%)

-

Ayako Rokkaku, 7,2m\$ : Hong Kong (40%), Tokyo (35%), Taïpei (11%)

-

Amoako Boafo, 5m\$ : Londres (35%), New York (33%), Hong Kong (32%)

L'artiste japonaise Ayako Rokkaku (1982) échappe cependant à ce modèle. Ses acryliques sur toile hautes en couleurs circulent avec beaucoup d'intensité en Asie du Sud-Est, où 44 peintures ont été vendues aux enchères, au S1 2021, pour un prix moyen de 170 000\$. Ses plus belles pièces, initialement mise en circulation par la galerie Delaive basée à Amsterdam, retrouvent ainsi presque toujours le chemin de l'Asie.

Les artistes blue-chips rassurent

À New York, Femme assise près de la fenêtre (1932) de Pablo Picasso a franchi le seuil des 100m\$ pour la première fois en 24 mois. Ce résultat confirme la confiance retrouvée du côté des acheteurs mais aussi des vendeurs. La prise de valeur exponentielle des œuvres de Picasso sur le dernier quart de siècle se concrétise, en dépit des crises financières et sanitaires. Le prix de ce tableau est passé de 7,5m\$ en 1997 à 45m\$ en 2013, pour finalement atteindre 103,4m\$ cette année.

2021 avait d'ailleurs très bien commencé sur le marché haut de gamme à New York, avec la vente très attendue à la fin du mois de janvier d'un portrait attribué à Sandro Botticelli. Vendu un peu plus de 92m\$, il s'agit de la seconde meilleure adjudication de tous les temps pour un Maître Ancien, juste après le Salvatore Mundi de Léonard de Vinci. Or, les 450 m\$ déboursés en novembre 2017 pour acquérir le portrait du Christ posent plus que jamais questions, plus de trois ans et demi après sa vente.

Plusieurs chefs-d'oeuvre impressionnistes (Monet, Van Gogh, Cézanne,) ainsi que de nombreuses œuvres maîtresses de l'abstraction américaine et de l'abstraction lyrique (Twombly, Rothko, Chu Teh-Chun, etc.), quelques des portraits très célèbres (Double Elvis d'Andy Warhol ou David Hockney par son ami Lucien Freud) ont abreuvé le Marché de l'Art au S1 2021. Mais cette période restera surtout marquée par les premières ventes de NFT et des records de prix extraordinaires pour de très jeunes artistes qu'Artprice analysera en détail dans son prochain Rapport du Marché de l'Art Contemporain, publié à l'occasion de la Frieze et de la FIAC en octobre.

Réévaluation du fonds documentaire d'Artprice by Artmarket impactant positivement les fonds propres et augmentation tarifaire des abonnements :

Suite au communiqué du 22 février 2021 intitulé « Artmarket.com : Le fonds documentaire d'Artprice est l'alternative mondiale à la fermeture des archives de Christie's Londres pour les professionnels de l'art » ainsi que celui du T1 2021 diffusé au mois de mai, Artprice by Artmarket a régulièrement informé le marché sur sa prise de conscience relative à l'importance d'exploiter son fonds physique de catalogues papier de ventes aux enchères d'œuvres d'art.

Cette somme d'archives unique au monde appelée « la Collection Artprice », remontant au plus tôt jusqu'en 1766, se devait donc d'apparaître à sa valeur réelle dans les comptes d'Artmarket.com qui a décidé librement de sa réévaluation, dans les conditions légales des articles 123-18 du Code de Commerce, de la norme IAS 16 et de l'article 31 (V) de la loi 2020-1721 du 29 décembre 2020 codifié à l'article 238 bis JB du Code Général des Impôts, avec une demande de rescrit fiscal.

Cette évolution, confirmée par la réévaluation du fonds documentaire d'Artprice by Artmarket, permettra également d'augmenter très significativement les tarifs d'abonnements et d'impacter le CA d'Artmarket.com.

Cette augmentation tarifaire des abonnements va se construire avec le rajout de nouveaux services payants basés sur le fonds de catalogues de ventes et manuscrits physiques depuis 1700 à nos jours détenus, par Artprice by Artmarket.com.

Artmarket.com fournira un service exclusif générant de nouveaux revenus consistant à procéder à des recherches certifiées sur la traçabilité des œuvres d'Art, à travers les centaines de milliers de catalogues de ventes et notes manuscrites depuis 1700.

Artprice répond ainsi à des besoins croissants venant des études notariales pour les successions, pour les collectionneurs, les musées, les professionnels, les marchands d'Art, les assureurs, les avocats (pour la recherche des biens spoliés par exemple pendant la Seconde Guerre mondiale), qui désireront valoriser au mieux les œuvres détenues en connaissant très exactement leur parcours et leurs origines dans les méandres des ventes aux enchères.

Ce service unique au monde va permettre de faire émerger, au sein du groupe Artmarket, une nouvelle source d'activité s'appuyant sur un fonds documentaire corporel d'une très haute valeur financière révélant par ailleurs de nouvelles ressources incorporelles de dimension historique à exploiter.

Autres Perspectives 2021 / 2022 :

-

Nouveauté : Artprice prépare sa plateforme NFT, artprice-nft.com, artmarket-nft.com, qui pourra répondre à la demande des 760 000 artistes référencés dans les banques de données Artprice by Artmarket et de l'ensemble des professionnels du Marché de l'Art. Les NFT sont la preuve de la dématérialisation du Marché de l'Art que certains voulaient ne pas croire possible.

-

La Place de Marché Normalisée ® aux enchères et à prix fixe d'Artprice by Artmarket est appelée à sortir de la législation européenne.

-

Depuis l'origine en 1997, Artprice by Artmarket anticipe la dématérialisation du Marché de l'Art. Cette dématérialisation est désormais la seule issue pour les acteurs influents du Marché de l'Art, Maisons de Ventes, galeries, musées, foires et salons, etc.. Il n'y aura pas de retour en arrière.

En témoigne tout récemment l'article de FranceTvInfo.fr au titre explicite : « Coronavirus : les ventes aux enchères en ligne explosent ». Ce changement de paradigme, accéléré par la crise du Covid-19, fait exploser les ventes de biens matériels et immatériels sur Internet ; selon Marc Lolivier, délégué général de la Fevad : « La crise a fait gagner 4 ans au développement de l'e-commerce » dans Les Echos.

Les grandes Maisons de Ventes, notamment Sotheby's, affirment qu'elles vont atteindre, au cours de l'année 2021, leur objectif de 2025 en matière de dématérialisation sur Internet.

- Le passage des enchères via Internet et le temps passé à domicile en très nette augmentation font que les internautes ont besoin de données fiables et indépendantes, celles d'Artprice by Artmarket, pour participer aux enchères en toute sécurité, que ce soit en tant que vendeur ou acheteur, et s'informer sur le Marché de l'Art. La fréquentation des banques de données d'Artprice by Artmarket, en très nette hausse, est un bon marqueur.

Artmarket.com est à la base de la normalisation du Marché de l'Art et donc de sa dématérialisation à travers sa Place de Marché Normalisée® aux enchères et à prix fixe.

Cette normalisation, initiée depuis 2001 par le rachat de Xylogic Suisse, fait l'objet d'une protection intellectuelle sur l'ensemble des pays où le Marché de l'Art opère.

Le nombre d'annonces en ligne de la Place de Marché Normalisée® d'Artprice by Artmarket est en forte croissance. Plus de 72 000 œuvres (avec un prix moyen de 8000 euros) sont en ligne : https://www.artprice.com/marketplace?p=1&sort=price\_sorted\_eur-desc

La Place de Marché Normalisée® bénéficie notamment des DNS génériques « Artmarket.com, Artmarket.net, Artmarket.org » qui captent naturellement les recherches sur le Marché de l'Art, la langue anglaise étant la langue du Marché de l'Art. Sur la requête « art market », il apparaît que les 12 premiers résultats naturels non sponsorisés sur 3,33 milliards de résultats sur Google.com pointent sur les banques de données d'Artprice by Artmarket.

Plus que jamais, en 2021, dans un marché de l'art dématérialisé, la règle d'or pour le commerce en ligne est la confiance. Dans le cadre du Marché de l'Art, Artprice by Artmarket.com est l'unique référent mondial depuis plus de 20 ans.

Pour information, l'Art présente une alternative de placement de plus en plus recherchée, notamment par les taux nuls ou proches de zéro qui laminent l'épargne.

1.3 ANALYSE DES RISQUES ET LITIGES :

1.3.1 LITIGES :

Artprice contre Oddo/Pinatton/KBC Securities

Objet du litige : Demande judiciaire " in futurum " au titre de l'article 145 (NCPC) de produire le livre d'ordres en vue d'une action contre les I.T.M. afférente à la fixation du cours d'introduction de l'action de Artprice au Nouveau Marché de 1 million de nouvelles actions à 19.06 euros (alors que le premier cours a coté 55 euros avec, au cours des 3 premiers jours, près de 80 % des titres échangés) dans le cadre du mandat pour organiser et coordonner le syndicat de garantie et de placement de son introduction au Nouveau Marché de Paris. La voie judiciaire a été requise suite au refus catégorique de Oddo/Pinatton/KBC Securities de produire à l'amiable le livre d'ordres conformément aux obligations du mandat tel que décrit dans le présent paragraphe. Le 3 octobre 2003, le Tribunal de Commerce de Paris a repoussé la demande d'expertise et la remise du livre d'ordres, cependant la société Artprice a décidé de poursuivre cette affaire sur le fonds avec cette fois-ci une demande indemnitaire, du fait des manœuvres répétées d'Oddo Pinatton et de KBC Securities de ne pas remettre le livre d'ordres, non restitution de compte, constituant l'une des obligations du mandataire envers son mandat.

Camard et Briolant contre Artprice

Artmarket.com, et son département Artprice.com rappelle que, depuis son existence, la société a été assignée devant le Tribunal de Grande Instance de Paris par, en tout et pour tout, 5 Maisons de Ventes parisiennes alors que l'immense majorité des 6 300 Maisons de Ventes et des Experts (94,5%) travaille depuis 1987 avec Artprice.com et considère ces assignations comme une pure hérésie.

Seule la Maison de Vente Camard et Associés a fait appel au jugement rendu par le TGI de Paris dont les 5 jugements ont confirmé le fait que les catalogues de vente aux enchères sont en principe dépourvus de protection au titre du droit d'auteur.

Concernant le litige très spécifique opposant la Maison de Vente Camard, actuellement en liquidation judiciaire, et le photographe S. Briolant à la société, il convient de rappeler que les demandes du photographe ont toutes été déboutées par le Tribunal de Grande Instance de Paris lors des 2 actions intentées par S Briolant contre Artprice.

Artprice.com a déposé une plainte, sur la base d'éléments nouveaux, le 9 août 2013 contre Stéphane Briolant pour faux intellectuel et usage de faux intellectuel et pour escroquerie au jugement. Cette plainte a fait l'objet d'un avis de classement sans suite rendu le 11 février 2014. Suite à de nouveaux éléments établis et répréhensibles, Artprice a complété sa plainte le 31 octobre 2013 et a déposé une plainte avec constitution de partie civile devant le Doyen du Juge d'Instruction qui l'a reçue le 20 février 2014. Une ordonnance de non lieu a été rendu le 6 juillet 2018 laquelle a été confirmée par la Cour d'Appel de Paris le 15 octobre 2019 sauf en ce qu'elle avait prononcé une amende civile.

La décision de la Cour d'Appel fait l'objet d'un pourvoi déposé le 24 octobre 2019 par devant la Cour de Cassation qu'elle a rejeté par décision du 20 janvier 2021.

Au niveau de la première procédure au fond, la Cour de Cassation, par arrêt du 8 avril 2018, avait cassé partiellement l'arrêt de la Cour d'Appel du 26 juin 2013 et renvoyé les parties devant la Cour de Paris saisie par M Briolant et la société Camard et Associés le 6 juin 2018. Par arrêt de la Cour d'Appel de Paris du 1er octobre 2019, la Cour a condamné Artprice pour atteinte au droit moral de Stéphane Briolant et pour contrefaçon au titre du droit des marques au profit de Camard. Cette procédure a fait l'objet d'un pourvoi auprès de la Cour de Cassation. Le dossier est en cours.

La société persuadée que Camard et Briolant n'ont saisi la justice que pour battre monnaie, alors même qu'ils sont eux-mêmes conscients (au regard de leurs propres comptabilités, leur absence de cotisation ou contribution au niveau des AGESSA...) que leurs prestations/produits n'ouvrent droit à aucun droit d'auteur, elle continuera à mettre tous les moyens en œuvre pour que la vérité soit rétablie et ses préjudices réparés.

Artprice a attaqué les 5 maisons de ventes pour entente devant l'autorité de concurrence

Artprice, devenue Artmarket a saisi les autorités de la Concurrence pour entente à l'encontre de cinq maisons de ventes dont Christie's.

La place de marché normalisée et protégée d'Artprice au titre de la propriété intellectuelle a permis à cette dernière d'asseoir son modèle depuis 2004, et d'être prête, le cas échéant, à basculer en enchères en ligne, principalement comme infrastructure permettant la réalisation d'opération de courtage aux enchères pour les 4500 Maisons de Ventes.

Les 5 Maisons de Ventes, dont Christie's, ont compris que la Directive Services allait permettre aux Maisons de ventes et Experts dans le monde d'accéder pour des coûts infiniment inférieurs aux coûts d'intermédiation actuels (36 à 37,5 % source CVV) aux membres d'Artprice avec sa place de marché normalisée et protégée par le droit sui generis. Cette minorité de Maisons de Ventes doit assumer la révolution de l'Internet plutôt que de chercher des conflits fictifs.

Ainsi, dans la mesure où les actions en justice concertées de ces 5 Maisons de Ventes, concomitantes à la volonté affichée d'Artprice d'intégrer le marché des enchères, résulteraient d'une intention délibérée d'entraver l'entrée d'un acteur économique sur le marché émergent des enchères en ligne et que ces infractions et l'entrée en vigueur de la Directive Européenne des enchères électroniques en droit français, initialement prévue pour fin 2009, constituent le principal enjeu économique entre les parties susnommées, Artprice a déposé à leur encontre une plainte pour entente illicite (Article L.420-1 du Code de commerce) auprès de l'autorité de concurrence.

En effet, il existe, selon Artmarket, des liens indiscutables, des personnes communes, des participations capitalistiques et des mandats sociaux communs, des organes de directions communs, des ventes publiques communes, des courriers, notes et déclarations internes d'organismes syndicaux comme le SYMEV, des P.V. communs sur la stratégie contre Artprice, des refus de ventes prohibés comme la Gazette de l'Hôtel Drouot (propriété des principales sociétés incriminées) malgré des mises en demeure, des stratégies similaires avec des indices sérieux et concordants pouvant établir une action de concert et/ou une entente mûrement méditée mais sévèrement réprimée par, entre autres, l'article L.420-1 du Code de Commerce. Le dossier est toujours en cours. En conséquence aucune provision n'a été constatée dans les comptes.

La succession Picasso contre Artprice

En août 2005, la société Artprice a demandé et obtenu, de la succession Picasso, l'autorisation, en contrepartie d'une somme forfaitaire versée par Artprice à ladite succession, de reproduire une œuvre de P. Picasso sur le CD-ROM 2005 d'Artprice.

En octobre 2005 et fin 2007, la succession Picasso a mandaté un huissier pour faire des constats sur différents produits d'Artprice. Ces deux interventions de la succession Picasso à l'encontre d'Artprice n'ont jamais donné lieu, jusqu'à ce jour, à un quelconque contentieux au fond de quelque nature que ce soit.

Le 8 mars 2010, la succession Picasso a assigné, devant le TGI de Paris, la société Artprice pour contrefaçon alors, qu'à ce jour, aucun des résultats d'adjudication des œuvres de Pablo PICASSO ne comporte d'illustration des lots. De même, la succession Picasso ne peut attraire en justice Artprice sur des produits où Artprice n'est pas partie au contrat et dont, en conséquence, sa responsabilité ne peut être mise en cause.

Par jugement du 28 octobre 2011 le Tribunal a débouté la succession Picasso de sa demande d'expertise, de sa demande d'indemnisation au titre du droit moral, et a condamné Artprice pour contrefaçon sur 55 œuvres parmi les 29 000 œuvres sur lesquelles la succession Picasso prétendait subir une contrefaçon. La succession Picasso a fait appel. La Cour d'Appel, par un arrêt du 18 janvier 2013, a confirmé le jugement du Tribunal à l'exception du nombre d'œuvres prétendument contrefaites selon Picasso. Artprice a déposé un pourvoi en cassation contre ledit arrêt. Par arrêt du 10 septembre 2014, la Cour de cassation a cassé et annulé l'arrêt du 18 janvier 2013 en ce qu'il avait condamné Artprice en réparation du préjudice moral.

Au regard des différentes pièces fournies par la succession Picasso dans le litige l'opposant à Artprice dont, principalement, le PV d'huissier de Me Marie Josephe BOUVET du 9 janvier 2008, Artprice et ses avocats diligenteront toutes les procédures judiciaires et/ou disciplinaires pour faire valoir le fait incontestable qu'il n'y a jamais eu, pour les « 22 707 résultats d'adjudication », la moindre image reproduisant une quelconque œuvre de Pablo Picasso.

En effet, dans ledit PV d'huissier, Artprice considère que Me BOUVET a failli à son indépendance d'officier ministériel, vis à vis de son client, en omettant de préciser, notamment, page 25 dudit PV suite au paragraphe « au sein de cet encart, figure un lien intitulé « Ses résultats d'adjudications », en face duquel je note qu'il est mentionné « 22707 », de manière explicite et objective qu'il n'existait aucune image reproduite pour les 22 707 résultats d'adjudication. Cette omission a eu pour effet, entre autres,

d'être repris intégralement dans le malheureux arrêt de la Cour d'Appel de Paris du 18 janvier 2013. Ainsi, Artprice a assigné l'huissier devant le TGI de Paris le 13 décembre 2016. Le TGI de Paris a débouté Artprice de ses demandes dans un jugement du 14 mars 2018, décision confirmée par la Cour d'Appel dans son arrêt du 14 janvier 2020. Cet arrêt a été cassé dans son intégralité par l'arrêt de la Cour de Cassation du 22 septembre 2021 qui renvoie les parties par devant la Cour d'Appel de Paris autrement composée.

1.3.2 RISQUES :

Les informations relatives à la description des risques de marché (taux, change et actions) sont détaillées dans l'annexe des comptes semestriels.

La société a procédé à une revue des risques qui pourraient avoir un effet défavorable significatif sur son activité, sa situation financière, ses résultats ou sa capacité à réaliser ses objectifs et considère qu'il n'y a pas d'autres risques significatifs hormis ceux présentés ci-dessous et dans les annexes des comptes semestriel incluses dans le présent rapport.

La présentation des risques est le résultat d'une analyse régulière dans le cadre de la politique de gestion des risques. Dans chaque catégorie, les facteurs de risque sont classés par ordre décroissant d'importance (les premiers étant les plus importants) en tenant compte de la probabilité de les voir se matérialiser et l'ampleur estimée de leur impact négatif et après prise en compte des mesures d'atténuation mises en place par Artmarket.com.

La criticité des risques présentés a été évaluée en termes de probabilité d'occurrence et d'impact financier pour la société en tenant compte des mesures d'atténuation des risques mises en place par la Société (risques nets). Les résultats sont classés en trois catégories (faible, moyen ou fort) et présentés par thème et par ordre décroissant de criticité dans la suite de cette partie 3.

La société ne peut exclure, toutefois, que d'autres risques puissent se matérialiser à l'avenir et avoir un effet défavorable significatif sur la Société, son activité, sa situation financière, ses résultats ou son développement.

| Nature du risque | Description du risque | Cotation (risque net) | |

|---|---|---|---|

| Risques financier et de marché | |||

| Risque actions | Le Trading Haute Fréquence, SRD Long Only, CFP et les plateformes d'échanges alternatives ont un impact sur le cours de l'action Artmarket.com qui est une valeur très spéculative |

fort | |

| COVID19 | La crise sanitaire et économique provoquée par la lutter contre la COVID 19 a eu un impact sur le cours de l'action Artmarket mais dans une moindre mesure par rapport à d'autres secteurs d'activités |

moyen | |

| Analyses financières | Artmarket n'est pas responsable des analyses financières faites par des tiers et pouvant comporter des erreurs/inexactitudes pouvant impacter le cours de son action |

moyen | |

| Interviews et/ou articles de presse | Artmarket n'est pas responsable des fausses informations/erreurs écrites dans la presse à son insu |

moyen | |

| Suspension du cours Artmarket | Le manque d'information avec Artron a nécessité la suspension temporaire du cours de l'action Artmarket |

faible | |

| Taux change | L'impact de la fluctuation des taux de change sur l'activité d'Artmarket a été réduit grâce aux décisions prises par la société |

faible | |

| risque de liquidités | Après revue spécifique de ce risque Artmarket considère être en mesure de faire face à ses échéances à venir |

faible | |

| taux et crédit | La société n'a pas d'emprunt en cours en dehors du PGE | faible | |

| Risques réglementaires et juridiques | |||

| La crise sanitaire et économique mondiale liée à la pandémie provoquée par la COVID19 a Mesures prises par les états pour affecté le marché de l'art et Artmarket mais dans une moindre mesure par rapport à lutter contre la COVID19 d'autres secteurs et les décisions de gestion prises par la société durant cette période ont également réduits les risques de mise en péril de son activité |

moyen |

| Nouvelles règles relatives à l'authentification forte (RTS) issues de la Directive sur les Services de Paiement (DSP2) |

Artmarket a mis tout en œuvre pour respecter la nouvelle réglementation relative à l'authentification forte et la DSP2 mais subsiste un risque en cas de non conformité de la part de la banque du payeur européen pouvant entraîner le refus du règlement et donc un manque à gagner au niveau du Chiffre d'Affaires d'Artmarket. |

moyen |

|---|---|---|

| DNS, marques, signes distinctifs, copyright et droits d'auteur |

Il existe un risque de nullité de certains dépôts pour défaut de distinctivité et d'absence de législation supranationale sur l'attribution des DNS et un risque en cas de rémunération de T. Ehrmann au titre de ses droits d'auteur |

moyen |

| Actions de concert, de manœuvres dilatoires et/ou intentionnelles contre Artmarket |

risque de conflit lié au fait qu'Artmarket mène une politique féroce contre des actions juridiques dont le fondement repose uniquement sur la préservation d'un monopole, l'entente illicite et les actions de concert. |

moyen |

| Droit d'auteur sur les catalogues de ventes des Maisons de Ventes |

Risque marginal de revendication de droit d'auteur sur les catalogues de maisons de ventes. La jurisprudence a réaffirmé l'absence de protection de ces catalogues au titre du droit d'auteur et Artmarket a un accord avec l'ADAGP. |

moyen |

| Changement de méthode comptable | La norme IFRS 15 a engendré une modification de la méthode d'enregistrement comptable du Chiffre d'Affaires à compter du 1er janvier 2021 sans impacter les conditions juridiques et techniques des contrats liant la société à sa clientèle |

moyen |

| Différentes législations sur le e marketing |

Le travail de mises à jour et de veille de l'équipe d'Artmarket limite l'impact des différences de législation sur le traitement des données des clients internationaux |

moyen |

| Réseaux sociaux | Les risques liés aux attaques, pertes de données sensibles et dégradation de l'image de la société sont limités grâce aux procédures mises en place par la société limitant de manière restrictive le nombre d'intervenants et le périmètre d'utilisation de ces réseaux et ses objectifs |

moyen |

| Taxation des données numériques | Artmarket n'est pas concernée pour le moment par cette taxe à ce jour mais en cas d'extension de la taxe numérique aux BBD comme celles d'Artprice, Artmarket adaptera sa politique |

moyen |

| Droits de reproduction du Musée l'Organe |

Il existe un risque mineur qu'Artmarket ne puisse pas honorer les droits de reproduction que pourrait lui demander le Musée l'Organe |

moyen |

| Introduction de la filiale américaine d'Artmarket.com sur un marché anglo-saxon |

En cas d'apparition de nouvelles dispositions légales ou contraintes fiscales, Artmarket risque de modifier son projet en conséquence |

moyen |

| RGPD | Artmarket a mis tous les moyens en œuvre pour être en conformité avec les dispositions issues du RGPD mais les différentes interprétations possibles du texte à ce jour ou sa difficile mise en application dans les faits, les dispositions pas toujours adaptés aux entités selon leurs tailles et/ou activités et aux limites de ces nouvelles dispositions avec d'autres obligations légales, réglementaires ou liées aux relations d'affaires n'excluent pas tout risque. |

faible |

| Revalorisation du fonds documentaire |

La revalorisation du fonds documentaire a été faite dans les conditions légales de l'article 123-18 du code de commerce, la norme IAS 16, l'article 238bis JB du CGI. Afin d'écarter tout risque, une demande de rescrit fiscal a été déposée par la société Artmarket.com |

faible |

| Réglementation des opérations de courtage aux enchères par voie électronique sur la Place de Marché Normalisée |